Publisert: 31.03.2020

KS la fredag 27. mars fram beregninger for kostnader og reduserte inntekter i kommuner og fylkeskommuner som i hovedsak har sammenheng med korona-pandemien og tiltak for å redusere smitten, Økonomiske koronatap i kommunesektoren. I denne artikkelen redegjøres nærmere for tenkning og forutsetninger knyttet til scenariene for skatteinngang.

Skattetapet er forsøkt målt som avvik fra nasjonalbudsjettet for 2020 (NB2020), og innbefatter dermed også antatt undervurdering av skatteinngangen i NB2020 med annet opphav korona enn koronakrisen og den påfølgende oljepriskollapsen. Beregningene forsøker ikke å si noe om likviditeten gjennom 2020. Det primære er anslaget på hvordan den bokførte skatteinngangen i 2020 vil påvirkes.

Usikkerheten knyttet til beregningene er stor, og noe av den er belyst ved å regne på to forutsetninger. Varigheten av de strengeste smitteverntiltakene, maks-utslaget på sysselsettingen i privat sektor og hurtigheten i den påfølgende gjeninnhentingen er kanskje de sentrale parameterne for virkningen på skatt fra lønnsinntekter, i tillegg til lønnsvekst. Vi har imidlertid valgt å se bort fra effektene av at lønnsvekstanslaget i NB2020 på 3,6 prosent, neppe vil slå til. Normalt ville en eventuell lavere lønnsvekst også gi klart lavere kostnadsnivå i kommunesektoren. Dempingen av kostnadsnivået vil imidlertid kunne reduseres av høyere generell prisvekst som følge av kraftig kronesvekkelse.

Finansdepartementet la fredag 20. mars fram en svært forenklet makroøkonomisk prognose for 2020. De forutsatte at de strengeste smitteverntiltakene ville svekke verdiskapingen i privat sektor på fastlandet i 2 måneder med 15-20 prosent, og at det deretter ville bli en relativt rask normalisering. Da ville veksten i BNP Fastlands-Norge kunne bli -1,0 i 2020, 3,5 prosentpoeng lavere enn anslaget i NB2020. 0,5-0,75 prosent av nedgangen ble antatt ikke å ha direkte sammenheng med koronasmitten.

Fredag 27. mars ble prognosen justert. Vurderingen avvek da først og fremst ved at normaliseringen ble tenkt gå langsommere slik at BNP-veksten for 2020, ville bli 1,0 prosentpoeng lavere, altså -2,0 prosent. De la også fram noe som kan betraktes som et verstefalls-scenario hvor den akutte situasjonen blir langvarig. BNP Fastlands-Norge anslås i dette tilfelle på falle 7,0 prosent.

De to scenariene, A og B, kan assosieres med de to prognosene fra Finansdepartementet, med to måneder med strenge smitteverntiltak. I B antas den økonomiske utviklingen å være litt svakere i den akutte perioden og vesentlig svakere i resten av året. I begge scenarioene ligger samme forutsetning om 0,5 prosent lavere BNP-vekst i 2020 som følge av andre faktorer som er antatt å gi en svekkelse av skatteinngangen med 1 mrd. kroner.

Redusert skatt på lønnsinntekt står for vel halvparten av det samlete skattetapet i scenario A. Usikkerheten når det gjelder virkningen på skatteinngangen av endringer i formue, kapitalinntekter og netto realiserte verdipapirtap er om mulig enda større. I våre beregninger er det imidlertid lagt til grunn felles anslag på disse postene. Anslagene er i noen grad inspirert av erfaringer fra finanskrisen og det antas at disse størrelsene i 2020 har størst effekt på skatteinngangen i 2021. Anslagene kan betraktes som forsiktige.

Krisen påvirker skatteinngangen i 2020 i bare litt over halve året. Dette fordi feriepengene er basert på inntekt opptjent i 2019, og lønnsinntektene for januar og halve mars er opptjent før krisen begynte å ta tak i norsk økonomi. Lønnsinntektene i november og desember påvirker ikke skatteinngangen før i 2021. Virkningene på den kommunale skatteinngangen reduseres også markert av at inntektssikringsordninger, utenom sosialhjelp, er skattepliktige og ordningene er forbedret i tiltakspakkene som har kommet.

Beregningene viser at skatteinngangen i kommunesektoren i scenario A reduseres med 6,4 mrd. kroner, og i scenario B med 8,1 mrd. kroner, jf. tabell 1. Vi har også regnet på et scenario som likner verstefallssenarioet til Finansdepartementet, hvor økonomien ikke normaliseres i løpet av 2020. Nedgangen i skatteinngangen i kommunesektoren anslås da til nærmere 17 mrd. kroner. Det er da forutsatt at det bare er skatteinngangen på «lønnsinntekt» for lønnstakere og selvstendige som fører til avvik fra de to andre scenariene. Arbeidsledigheten vil på årsbasis i dette scenariet kunne anslås til 15 prosent.

|

Tabell 1. Redusert skatteinngang for kommunesektoren i 2020, mrd. kroner. |

||

|

|

A |

B |

|

Virkninger av korona |

||

|

Lønnstakere og selvstendige |

3,1 |

4,8 |

|

Utbytte til husholdninger |

0,5 |

0,5 |

|

Netto renteinntekt |

-0,6 |

-0,6 |

|

Netto realiserte gevinster og tap på verdipapirer |

1,7 |

1,7 |

|

Formuesskatt |

0,7 |

0,7 |

|

Sum - Tap pga. korona |

5,4 |

7,1 |

|

Anslått skattesvikt uavhengig av korona |

1,0 |

1,0 |

|

SUM |

6,4 |

8,1 |

|

MEMO: Nivå arbeidsledighetsrate inkl. permitterte1 |

5,0 |

6,5 |

1 I beregningene er det teknisk lagt til grunn en gitt nedgang i sysselsettingen i privat sektor sammenliknet med den kontrafaktiske situasjonen uten korona-krise, hvor de som ellers hadde vært sysselsatte går over til å motta dagpenger istedenfor lønn. Dette rapporterte anslaget for ledighet tar imidlertid hensyn til at krisen vil medføre at mange trekker seg ut av arbeidsmarkedet.

Tabell 2 viser virkningen på skatteinngangen for kommunene, hvor de nasjonale tallene er delt på kommuner og fylkeskommuner ved å forutsette de samme andeler som i 2019. Fylkeskommunene mottar ikke skatt fra formue.

|

Tabell 2. Redusert skatteinngang for kommunene i 2020, mrd. kroner. |

||

|

|

A |

B |

|

Virkninger av korona |

||

|

Lønnstakere og selvstendige |

2,5 |

3,9 |

|

Utbytte til husholdninger |

0,4 |

0,4 |

|

Netto renteinntekt |

-0,5 |

-0,5 |

|

Netto realiserte gevinster og tap på verdipapirer |

1,4 |

1,4 |

|

Formuesskatt |

0,7 |

0,7 |

|

Sum - Tap pga. korona |

4,5 |

5,9 |

|

Anslått skattesvikt uavhengig av korona |

0,8 |

0,8 |

|

SUM |

5,3 |

6,7 |

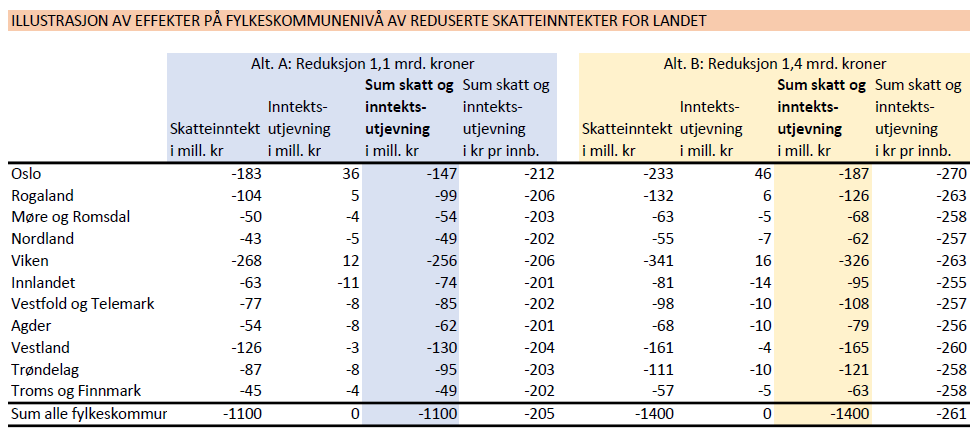

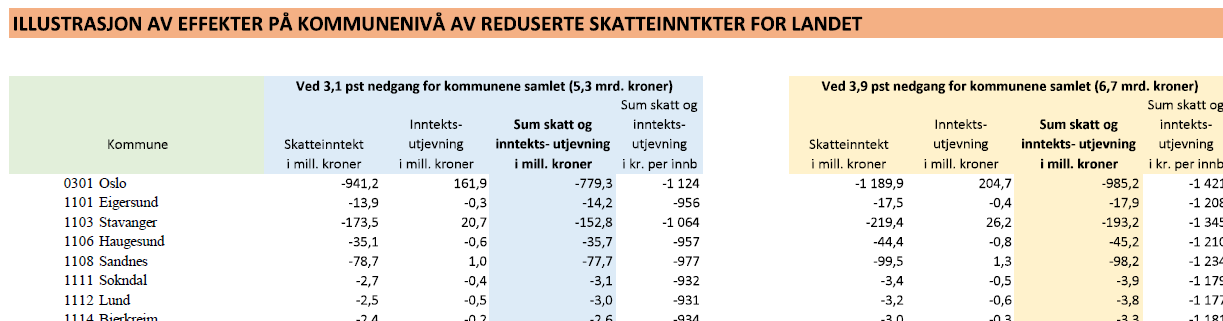

Reduksjonen i enkeltkommuners skatteinngang er beregnet ut fra de nasjonale tallene og en forutsetning om at skattenivået i 2020 vil avvike fra landet som helhet som gjennomsnittet siste tre år. Dermed vil en kommune som har ligget på 85 prosent av landssnittet per innbygger i skatt på inntekt og formue siste 3 år, fortsette å ligge på 85 prosent også med lavere landssnittet. Naturressursskatten er holdt uendret i beregningene, da denne i liten grad påvirkes av konjunkturutviklingen.

Resultatene er her i tabell 3 (illustrasjon) - last ned hele Tabell 3 som pdf:

|

Tabell 4. Redusert skatteinngang for fylkeskommunene i 2020, mrd. kroner. |

||

|

|

A |

B |

|

Virkninger av korona |

||

|

Lønnstakere og selvstendige |

0,6 |

0,9 |

|

Utbytte til husholdninger |

0,1 |

0,1 |

|

Netto renteinntekt |

-0,1 |

-0,1 |

|

Netto realiserte gevinster og tap på verdipapirer |

0,3 |

0,3 |

|

Formuesskatt |

|

|

|

Sum - Tap pga. korona |

0,9 |

1,2 |

|

Anslått skattesvikt uavhengig av korona |

0,2 |

0,2 |

|

SUM |

1,1 |

1,4 |

Virkninger for den enkelte fylkeskommune er beregnet på tilsvarende måte som for kommunene, og resultatene er her i tabell 5 - Tabell 5 som pdf: