Publisert: 11.06.2019

Skattetallene som presenteres i artikkelen er i hovedsak fra 2017 og 2018, og det er ikke tatt hensyn til effektene av skatteutjevning i tallene som omtales.

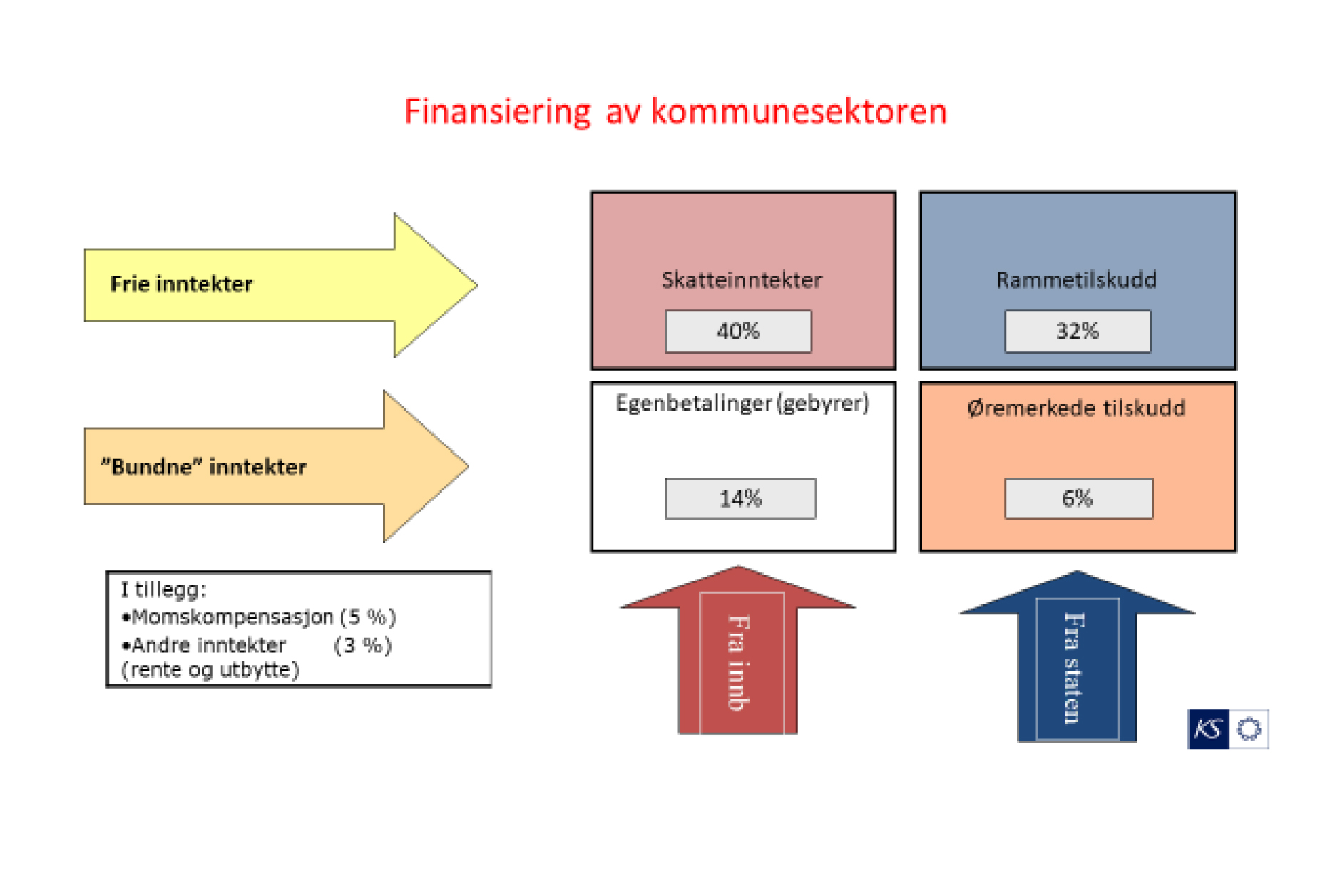

Kommunesektoren finansieres i stor grad gjennom frie inntekter, det vil si rammetilskudd og skatteinntekter. Samlet utgjør disse inntektene om lag tre fjerdedeler av kommunesektorens samlede inntekter. Hvor mye skatteinntektene skal utgjøre av kommunesektorens inntekter er en politisk beslutning som tas av Stortinget. I dag er målet at skatt inkludert eiendomsskatt skal utgjøre ca 40 pst.

Fordelingen av kommunesektorens inntekter i statsbudsjettet for 2019 går frem av figuren nedenfor. Tallene i figuren omfatter både kommunene og fylkeskommunene.

Figur 1. Finansiering av kommunesektoren i statsbudsjettet 2019

Kommunene[1] hadde i 2018 samlede driftsinntekter på 463 mrd. kroner, og av dette utgjorde skatteinntektene i alt 183 mill. kroner inkludert eiendomsskatt.

Tabellen under viser hvordan skatteinntektene til kommunene har fordelt seg de tre siste årene, og hvor stor andel skatteinntektene utgjør av samlede driftsinntektene.

Tabell 1. Kommunenes skatteinntekter 2016-2018

|

|

Mrd. kroner |

|

I prosent av driftsinntektene |

||||

|

|

2016 |

2017 |

2018 |

|

2016 |

2017 |

2018 |

|

Skatt på inntekt og formue[2] |

154,0 |

160,8 |

166,9 |

|

36,2 |

35,8 |

36,1 |

|

Eiendomsskatt |

12,3 |

13,6 |

14,2 |

|

2,9 |

3,0 |

3,1 |

|

Andre direkte og indirekte skatter |

1,6 |

1,7 |

1,7 |

|

0,4 |

0,4 |

0,4 |

|

Skatteinntekter i alt |

167,8 |

176,1 |

182,8 |

|

39,5 |

39,3 |

39,5 |

|

Driftsinntekter i alt |

425,4 |

448,6 |

462,7 |

|

100 |

100 |

100 |

Kilde: SSB

Det aller meste av kommunenes skatteinntekter kommer i form av inntekts- og formuesskatt fra personlige skatteytere. Samlet utgjorde dette 166,9 mrd. kroner i 2018. I dette tallet er Oslo kommunes skatteinntekter som fylkeskommune inkludert. Trekkes dette fra, utgjorde skatt på inntekt og formue 161,5 mrd. kroner i 2018. Eiendomsskatt er en frivillig skatt som kommunene selv kan vedta å innføre. I 2018 hadde 370 kommuner innført eiendomsskatt, og antallet har vært økende over mange år. Kommunenes inntekter fra eiendomsskatt utgjorde 14,2 mrd. kroner i 2018. Eiendomsskatt vil ikke bli omtalt videre i denne artikkelen.

Naturressursskatt[3] er en særskatt for kraftforetak og er hjemlet i skatteloven § 18-2. Hvor mye naturressursskatt det enkelte kraftverk skal betale, beregnes på grunnlag av gjennomsnittet av de siste sju års kraftproduksjon. Naturressursskatten utgjør 1,3 øre pr kWh, fordelt med 1,1 øre pr kWh til kommunen og 0,2 øre pr kWh til fylkeskommunen. I 2018 var det 216 kommuner som hadde inntekter fra naturressursskatt, og dette utgjorde 1389 mill. kroner. Naturressursskatten bidrar til stabilitet i skatteinngangen for de kommunene hvor kraftverkene er lokalisert. Dette er i hovedsak små kommuner. De 20 kommunene med høyest andel naturressursskatt i 2018 hadde i gjennomsnitt drøyt 1900 innbyggere.

Samlede skatteinntekter 2018 – variasjon mellom kommunene

Kommunene mottok 162,5 mrd. kroner[4] i skatt på inntekt og formue og naturressursskatt i 2018. Fordelt på antall innbyggere 1. januar 2018 blir dette 30 693 kroner pr innbygger. Gjennomsnittlig skatteinntekt pr. innbygger i den enkelte kommune varierer fra 82 667 kroner til 19 179 kroner, og målt som prosent av landsgjennomsnittet er det en variasjon fra 269 prosent til 63 prosent.

På grunn av de store variasjonene i skatteinntekter er det etablert en omfordelingsordning som utjevner skatteinntektene mellom kommunene. Ordningen går i korte trekk ut på at kommuner med lave skatteinntekter mottar tilskudd og kommuner med høye skatteinntekter får et trekk. Skatteutjevningen omfatter skatt på inntekt og formue og naturressursskatt og inngår som en del av inntektssystemet for kommunene. I praksis gjennomføres omfordelingen av skatteinntektene ved at den enkelte kommune får et tillegg eller trekk i rammetilskuddet. Hvor sterk omfordelingen av skatteinntekter skal være er en politisk beslutning som tas av Stortinget. Det er ikke tatt hensyn til effektene av skatteutjevning i tallene som omtales i denne artikkelen.

Figuren nedenfor viser hvilke kommuner som hadde høyest skatteinntekter pr innbygger i 2018 før utjevning, målt som prosent av landsgjennomsnittet, som er 100 prosent. Søylene i figuren viser samlede skatteinntekter, mens linja viser skatteinntekter fratrukket naturressursskatt. Linja i figuren viser altså skatt på inntekt og formue fra personlige skatteytere i prosent av landsgjennomsnittet.

Figur 2. Skatteinntekter pr innbygger i prosent av landsgjennomsnittet 2018. 20 kommuner med høyeste skatteinntekter pr. innbygger.

De 20 kommunene med høyest skatteinntekt pr. innbygger kan grovt deles i to grupper

- Kommuner med stort innslag av naturressursskatt: Bykle, Modalen, Eidfjord, Sirdal, Aurland, Tydal, Åseral, Vinje, Suldal og Forsand.

- Kommuner med høy inntekts- og formuesskatt og lite eller ingen naturressursskatt: Bærum, Asker, Oslo, Frøya, Hol, Austevoll, Oppegård, Frogn, Lurøy og Stavanger. Disse kan igjen deles i to grupper - store, sentrale by- og tettstedskommuner og andre med høye skatteinntekter, som Frøya, Hol, Austevoll og Lurøy. Av de sistnevnte er Hol en utpreget turistkommune, mens de tre andre er kystkommuner med stort innslag av havbruk.

De 20 kommunene med lavest skatteinntekt pr. innbygger i 2018 lå alle under 70 prosent av landsgjennomsnittet pr. innbygger. I alt åtte av disse hadde inntekter fra naturressursskatt, men andelen naturressursskatt av samlet skatteinntekt var ikke over 10 prosent for noen av disse kommunene. Kjennetegnene for disse kommunene er at de er relativt små, med et gjennomsnittlig innbyggertall på ca 2600, og at de fleste ligger et godt stykke fra større byer og tettsteder.

Naturressursskatt i halvparten av kommunene

Det var 216 kommuner som hadde inntekter fra naturressursskatt i 2018, og disse inntektene utgjorde i alt 1389 mill. kr. Størrelsen på naturressursskatten gjenspeiler produksjonen i de kraftverkene som er lokalisert i den enkelte kommune. Nær halvparten av naturressursskatten (613 mill. kroner) tilfalt de 20 kommunene med mest naturressursskatt. Disse kommunene hadde omlag 120 000 innbyggere i 2018, det vil si gjennomsnitt på 6000. De største av disse kommunene, målt etter innbyggertallet var Rana (26230 innb.), Askim (15810 innb.) og Kvinnherad (13180). De minste av disse kommunene var Eidfjord (931 innb.) og Bykle (958 innb.).

Går vi over til å se på hvor stort innslag naturressursskatten utgjør av den enkelte kommunes skatteinntekter, blir bildet litt annerledes. De 20 kommunene hvor naturressursskatten utgjorde høyest andel av kommunens skatteinntekter hadde inntekter fra naturressursskatt på 468 mill. kroner og samlede skatteinntekter på 1488 mill. kroner. Det vil si at naturressursskatten utgjorde 31 prosent eller nær en tredel av skatteinntektene i disse kommunene under ett. Høyest andel naturressursskatt hadde Modalen i Hordaland med 64 prosent. Gjennomsnittlig innbyggertall i disse 20 kommunene var 1914 i 2018, og bare en av disse kommunene hadde over 5000 innbyggere.

I kartet under har vi delt kommunene i fire grupper etter hvor stor andel naturressursskatten utgjør av samlede skatteinntekter.

Klikk på pilen nede i høyre hjørne for større kart og lettere bruk av funksjonaliteten i kartet

Variasjoner i inntekts- og formuesskatt i 2018

Kommunenes inntekter fra inntekts- og formuesskatt varierte i 2018 fra 50 579 kroner pr. innbygger i Bærum til 18 347 kroner i Hattfjelldal. Landsgjennomsnittet i 2018 var 30 430 kroner pr innbygger. Når landsgjennomsnittet i kroner pr innbygger settes til 100 prosent, finner vi en variasjon fra 166,2 prosent i kommunen med de høyeste skatteinntektene (Bærum) til 60,3 prosent i kommunen med lavest skatteinntekt pr innbygger (Hattfjelldal).

I mediankommunen, det vil si kommunen med den midterste inntekten, utgjorde inntekts- og formuesskatten 25 201 kr pr innbygger eller 82,8 prosent av landsgjennomsnittet i 2018. Når gjennomsnittet (30 430 kroner) er høyere enn medianen (25 201 kroner) betyr det at kommunene med høyere skatteinntekter påvirker gjennomsnittet mer enn de med lavere skatteinntekter.

Som tabellen under viser, er de 10 kommunene med høyest inntekt fra inntekts- og formuesskatt, en blanding av store og mellomstore kommuner i Oslo-regionen, Stavanger og mindre kommuner med stort innslag av havbruk og turisme.

Tabell 2. Inntekts- og formuesskatt til kommunene i 2018. 10 kommuner med høyeste inntekt i kroner pr innbygger.

|

Kommune |

Kroner pr innbygger |

|

Bærum |

50 579 |

|

Asker |

47 433 |

|

Bykle |

43 820 |

|

Oslo |

41 829 |

|

Frøya |

40 124 |

|

Austevoll |

39 003 |

|

Oppegård |

37 564 |

|

Frogn |

37 261 |

|

Lurøy |

37 147 |

|

Stavanger |

37 140 |

|

Landsgjennomsnitt |

30 430 |

|

Median |

25 201 |

12,7 mrd. kroner i formuesskatt til kommunene i 2017

I 2017 var det 524 000 skatteytere som fikk beregnet i alt 15,4 mrd. kroner i formuesskatt, fordelt med 12,7 mrd. kroner til kommunene og 2,7 mrd. kroner til staten. Det vil si at kommunene fikk ca 82 pst av formuesskatten i 2017. Det var 11,5 prosent av de personlige skatteyterne som fikk beregnet formuesskatt i 2017. I gjennomsnitt skulle disse betale 29 400 kroner hver. Høyest gjennomsnittlig formuesskatt finner vi i Frøya kommune med 119 900 kroner, mens Røyrvik ligger lavest med 5800 kroner pr skatteyter med formuesskatt.

Variasjonen mellom kommunene når det gjelder formuesskatt, er svært stor. Asker kommune hadde høyest formuesskatt pr innbygger i 2017, med 7833 kroner eller 324 prosent av landsgjennomsnittet. Lavest formuesskatt pr innbygger hadde Tjeldsund med 263 kroner eller 11 prosent av landsgjennomsnittet.

Når vi ser på hvilke kommuner som har de høyeste formuesskattene pr innbygger, er ikke Oslo-regionen fullt så sterkt representert som for inntekts- og formuesskatt samlet.

Tabell 3. Formuesskatt til kommunene beregnet for 2017. 10 kommuner med høyeste formuesskatt pr innbygger.

|

Kommune |

Kroner pr innbygger |

|

Asker |

7 833 |

|

Austevoll |

7 745 |

|

Bærum |

6 745 |

|

Frøya |

6 641 |

|

Oslo |

5 587 |

|

Lurøy |

5 083 |

|

Tysnes |

4 318 |

|

Gulen |

4 145 |

|

Hole |

4 036 |

|

Ulstein |

3 582 |

|

Landsgjennomsnitt |

2 415 |

|

Median |

1 269 |

[1] Ikke medregnet fylkeskommunene

[2] I disse beløpene er alle skatteinntektene til Oslo kommune medregnet. I skatteregnskapet er disse fordelt på en kommunedel og en fylkeskommunedel. Skatteinntektene til Oslo som fylkeskommune utgjorde i årene 2016-2018 henholdsvis 5,1 mrd. kr, 5,3 mrd. kr og 5,4 mrd. kr.

[3] Kilde: Landssamanslutninga av vasskraftkommunar (LVK)

[4] Oslo kommunes inntekter som fylkeskommune er ikke medregnet.