Publisert: 18.01.2024

Svak produksjonsutvikling gjennom 2023

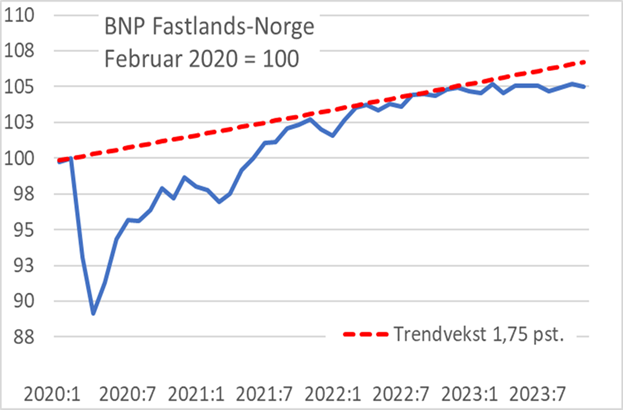

Gjeninnhentingen av aktivitet i norsk økonomi etter pandemien tok slutt i september 2022. Etter moderat vekst i resten av 2022 har det knapt vært noen vekst i BNP fastlands-Norge gjennom 2023 fram til november, se figur 1.

Som det framgår av figuren har fastlands-BNP økt klart mindre fra februar 2020 til november 2023 enn anslått årlige trendvekst på 1 ¾ prosent. Isolert sett skulle det tilsi at konjunktursituasjonen nå er klart svakere enn rett før pandemien. Rett før pandemien ble konjunktursituasjonen vurdert som normal. BNP tyder dermed på at har norsk økonomi i 2023 har vært i lavkonjunktur. SSBs siste rapport viser noe liknende, mens Norges Bank venter at produksjonen kommer under trenden i løpet av 1. kvartal 2024.

Figur 1: BNP Fastlands-Norge. Februar 2020 = 100. Kilde: SSB

Arbeidsmarkedet har blitt svakere, men ledigheten er lav

Arbeidsledigheten har i lang tid steget, jf. figur 2. Det indikerer at økonomien er i en konjunkturnedgang, men stigning har vært langsom og ledighetsnivået er fortsatt lavt sammenliknet med ledighetsnivået i de ti årene mellom finanskrisen og pandemien. Lav ledighet indikerer at økonomien fortsatt er i høykonjunktur – altså en kapasitetsutnyttelse over det normale.

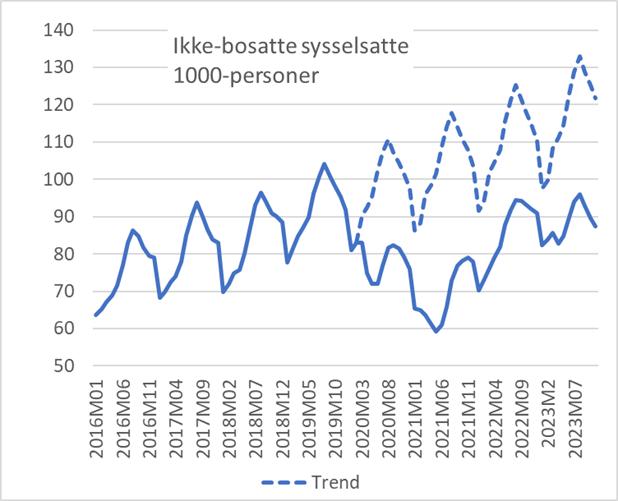

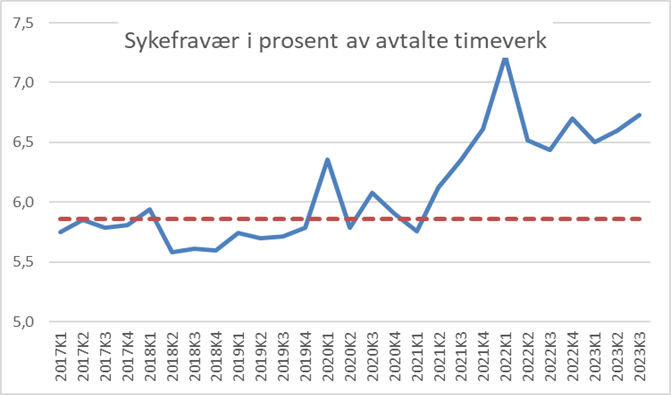

Utviklingen i produksjon og arbeidsledighet er konsistent; «det går dårligere». Men nivåene er det ikke; «situasjonen er dårligere enn normalt for produksjonen» versus «situasjonen er bedre enn normalt i arbeidsmarkedet». Mye av forklaringen bak misforholdet mellom aktivitetsnivået og situasjonen i arbeidsmarkedet vises i figurene 3-5.

Figur 2: Helt arbeidsledige i prosent av arbeidsstyrken. Kilde: NAV

Antall ikke-bosatte sysselsatte, altså kortsiktige arbeidsinnvandrere, har i det siste vært lavere enn i samme måned før pandemien, mens det før pandemien var en stabil trendmessig økning, jf. figur 3. Svak krone innebærer at inntektene som skal brukes i hjemland som har fått styrket sin valuta mot kroner blir mindre verdt. Samtidig som arbeidsmarkedene i hjemlandene er bedret. Nedgang i ikke-bosatte sysselsatte har nok imidlertid nå også sammenheng med at det går dårlig i bygge- og anleggsnæringen i Norge, en næring som normalt har tiltrukket seg svært mange midlertidige arbeidsinnvandrere.

Figur 3: Ikke-bosatte sysselsatte, kilde: SSB og KS

Sykefraværet har vært svært høyt de to - tre siste årene og sykefraværet i 3. kvartal 2023 var det nest høyeste på lang tid og bare ett av pandemi-kvartalene var høyere, jf. figur 4. Det høye sykefraværet henger trolig sammen med pandemien, både knyttet til mer sykdom og større tilbøyelighet til å være hjemme ved moderat sykdom.

Figur 4: Sykefraværsprosent. Kilde: SSB

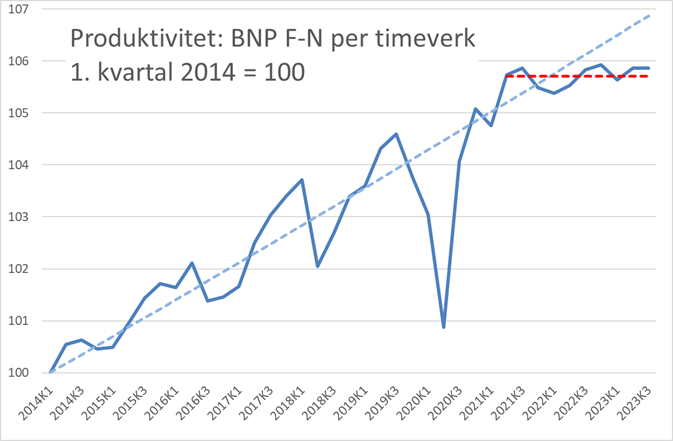

Også svak produktivitetsutviklingen bidrar til å forklare hvorfor aktivitetsutviklingen fremstår som mer negativ enn sysselsettingsutviklingen, men det bidrar også litt til å forklare den høye prisveksten. Produktiviteten i fastlandsøkonomien har utviklet seg meget svakt i de siste årene, jf. figur 5. Produktivitet i makro er riktignok vanskelig å måle, og påvirkes åpenbart av mange forhold som kan betraktes som tilfeldige. Men den svake utviklingen har trolig blant annet sammenheng med det høye sykefraværet og endringer i næringssammensetningen etter pandemien. Det er også ventet at deglobalisering og overgang til fornybarenergi vil redusere produktivitetsveksten.

Figur 5: Produktivitet, BNP per timeverk i Fastlands-Norge. Kilde: SSB

Drivkreftene bak den svake aktivitetsutviklingen i 2023

Gjennom 2023 har nedgang i privat konsum og investeringene i fastlandsnæringene og en kraftig nedgang i boliginvesteringene bidratt til det svake produksjonsforløpet. Offentlig etterspørsel har vokst om lag som den underliggende veksten i økonomien, mens eksporten fra fastlands-Norge har økt noe mer. Det store lyspunktet, med tanke på etterspørsel, har vært økte investeringer i oljevirksomheten.

Den svake utviklingen i etterspørselen fra husholdningene kan spores tilbake til den senere tids høye prisvekst og den kraftige renteøkningen. Lønnsveksten har riktignok også kommet markert opp, men stadig ubehagelige overraskelser i form av økt prisvekst har bidratt til at det ikke har vært noen reallønnsvekst av betydning etter 2015.

Fortsatt høy prisvekst i slutten av 2023

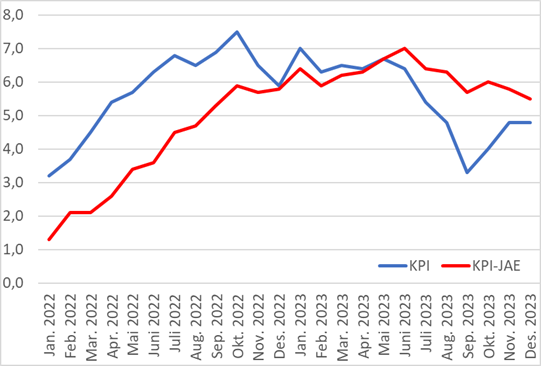

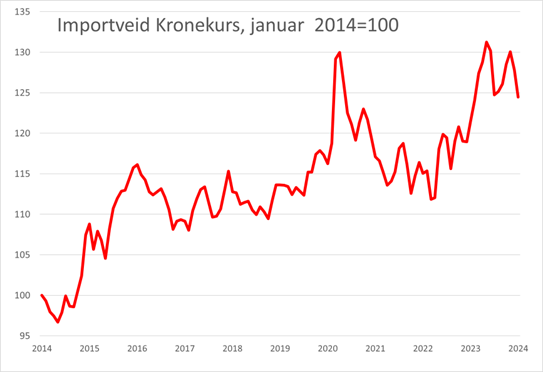

Den underliggende inflasjonen, veksten i konsumprisindeksen uten energivarer og reelle avgiftsendringer (KPI-JAE), steg moderat gjennom første halvår 2023 etter kraftig økning gjennom året før. Prisstigningen har falt halvannet prosentpoeng gjennom andre halvår, men var i desember med 5,5 prosent fremdeles langt over inflasjonsmålet til Norges Bank på 2,0 prosent. Den høye prisveksten skyldes i første rekke kraftig vekst i internasjonale råvarepriser inkludert energi som gradvis har slått ut i høyere internasjonale priser på ferdigvarer. Disse prisimpulsene har blitt forsterket av at krona stort sett har svekket seg gjennom 2022 og fram til sommeren 2023. Til tross for styrking i andre halvår endte krona importveide på slutten av 2023 7,4 prosent svakere enn ved årsgjennomsnittet i 2021. De høye råvareprisene hadde for lengst kommet en del ned, og har med en tidsforsinkelse bidratt til den senere tids demping av inflasjonen.

Figur 6: Konsumprisindeksen i alt (KPI) og KPI uten energivarer og justert for reelle endringer i avgiftene. Vekst fra samme måned året før i prosent. Kilde: SSB

Figur 7: Importveid kronekurs, januar 2014 = 100, høyere tall gir svakere krone. Kilde: Norges Bank

Den samlede konsumprisveksten (KPI) styres i tillegg til av den underliggende prisveksten, i hovedsak av energiprisene som i de siste årene har blitt kraftig dempet av strømstøtten. Mens Norges Bank er mest opptatt av KPI-JAE er det KPI som sier noe om kjøpekraften til folks penger. KPI-veksten nådde en topp i oktober 2022 på 7,5 prosent og har deretter gått noe ned. De store svingningene i elpriser får KPI-veksten til å svinge kraftig til tross for strømstøtten. For eksempel var gjennomsnittlig spotpris i Oslo-området i september 2023 1 øre per KW/h mens spotprisen to måneder senere lå på over en krone. I desember 2023 var KPI-veksten 4,8 prosent.

Rentetoppen trolig nådd i 2023

Høy prisstigning førte til at Norges Bank begynte å sette opp styringsrenta høsten 2021, fra 0-rente som hadde vart fra tidlig i pandemien. Lenge ble det lagt vekt på å dempe inflasjonen med å kjøle ned økonomien, noe blant annet undertegnede stilte seg litt uforståelig til. Selv om arbeidsledigheten var lav, var det ingen jappet

id på gang og etterspørselen viste ingen tendenser til å koke. Den lave ledigheten var som tidligere nevnt i stor grad en følge av spesielle forhold på tilbudssiden.

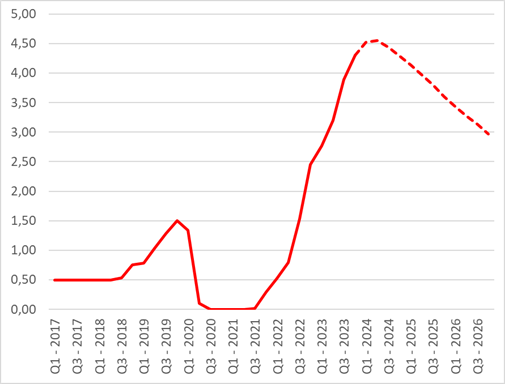

Det ble imidlertid også pekt på at nivået på renta var unormalt lavt, og at også hensynet til finansiell stabilitet tilsa høyere rente. Etter hvert ble valutakursens påvirkning på inflasjonen vektlagt stadig mer, og særlig etter at krona begynte å svekke seg. Etter renteøkningen i desember 2023, signaliserer banken at rentetoppen trolig er nådd for denne gang med 4,5 prosent, og at den neste endringen mest sannsynlig blir en nedsettelse, jf. figur 8. Norges Bank regner med at nedsettelsene kan begynne mot slutten av 2024 og at renta gjennom 2025 kan settes ned 1,0 prosentpoeng.

Figur 8: Norges Banks styringsrente og rentebane fra desember 2023. Kilde: Norges Bank

Lavere prisvekst framover, mens lønnsveksten holder seg relativt høy

Ettersom arbeidsledigheten har vært lav etter pandemien, er det uten tvil inflasjon, lønn, kronekurs og rente som folks oppmerksomhet har vært rettet mot. Svekkelsen av krona, som av mange oppfattes som uforståelig, innebærer betydelige utfordringer for norsk økonomi. Det trekker inflasjonen opp og bidrar til bedret lønnsomhet i den delen av norsk økonomi som konkurrer med utlandet. Det siste trekker opp lønnsveksten som igjen isolert sett øker prisveksten og kan bidra til ubalanse i økonomien, med en for stor konkurranseutsatt sektor.

Dersom valutakursen holder seg stabil fra nå av, og strømprisene utvikler seg i tråd med implisitte forventninger fra desember 2023, ligger det an til at økningen i konsumprisindeksen vil bli om lag 4,5 prosent i 2024. Lavere energi- og råvarepriser og lavere internasjonal prisvekst for ferdigvarer trekker ned, mens tidsforsinkede effekter av kronesvekkelsen samt økte lønninger trekker opp i 2024. Lønnsveksten ventes å ligge 0,5-1,0 prosent over prisveksten i 2024, og reallønnsveksten ventes å bli enda høyere i 2025.

Privat konsum trekker ikke aktiviteten opp før i 2025

Privat konsum bidrar til om lag 40 prosent av den samlete effektive etterspørselen rettet mot fastlandsøkonomien. Konsumutviklingen betyr dermed mye for hvordan aktiviteten i norsk økonomi utvikler seg, og konsumet må forventes å holde seg svak et stykke inn i 2024. Det vil ta tid før de siste økningene i styringsrenta for alvor slår inn i husholdningsøkonomien. De fleste lønnsreguleringer finner sted på våren, så den forventede økningen i reallønna i 2024 vil neppe manifestere seg i økt konsum før tidligst til sommeren. Både SSB og Norges Bank venter om lag uendret konsum i 2024 fra året før, men at høyere reallønn vil bidra til ett markert omslag slik at veksten i årsgjennomsnittet i 2025 kan bli rundt 2,0 prosent. Den forventede nedgangen i rentene gjennom 2025 er også viktig for utviklingen i konsumet.

Tradisjonell eksport øker framover - oljeinvesteringene bare i 2024

Importandelene for investeringer er nokså forskjellig mellom næringene, men er samlet sett på hele 35-40 prosent. Investeringene er i sin natur mye mer volatil enn offentlig og privat konsum. Dermed er investeringene en faktor som ofte bidrar mye til konjunkturutviklingen selv om den effektive etterspørselen fra investeringene rettet mot norsk økonomi normalt bare er i overkant av 1/4 av tilsvarende impuls fra det samlede konsumet.

Renteutviklingen er svært viktig for utviklingen i boliginvesteringene, og disse investeringene har stupt gjennom 2023. SSB venter at fallet fortsetter et godt stykke ut i 2024, men flater ut og øker klart gjennom 2025. Norges Bank venter at utflatingen kommer alt til sommeren, og at boliginvesteringene begynner å vokse høsten 2024.

Oljeinvesteringene ventes å øke klart i 2024, mens investeringene i fastlandsbedriftene trolig går ned. SSB regner med en kraftigere nedgang enn Norges Bank, og at nedgangen fortsetter i 2025. Norges Bank tror det vil komme et omslag slik at bedriftsinvesteringene på fastlandet øker klart i 2025. Begge legger til grunn om lag null-vekst i oljeinvesteringene i 2025.

Tradisjonell vareeksport utgjorde trolig om lag 11 prosent av den effektive etterspørselen rettet mot fastlandsøkonomien i 2022. Den gode utviklingen gjennom 2023 ventes å fortsette både i 2024 og 2025 godt hjulpet av en kraftig bedret kostnadsmessige konkurranseevne.

Finanspolitikken

Statsbudsjettet for 2024 viser en økning i oljepengebruken målt som andel av fastlands-BNP. Virkningen på økonomien avhenger av sammensetningen av inntekter og utgifter. Noe av den økte oljepengebruken har blant annet sammenheng med reduserte inntekter fra kraftproduksjonen, noe som i liten grad stimulerer økonomien. Beregninger i Nasjonalbudsjettet indikerer at virkningen på aktiviteten i norsk økonomien er ganske nøytral. Anslagene for offentlig etterspørsel fra SSB og Norges Bank viser en økning i 2024 og 2025 om lag på linje med trendveksten i økonomien.

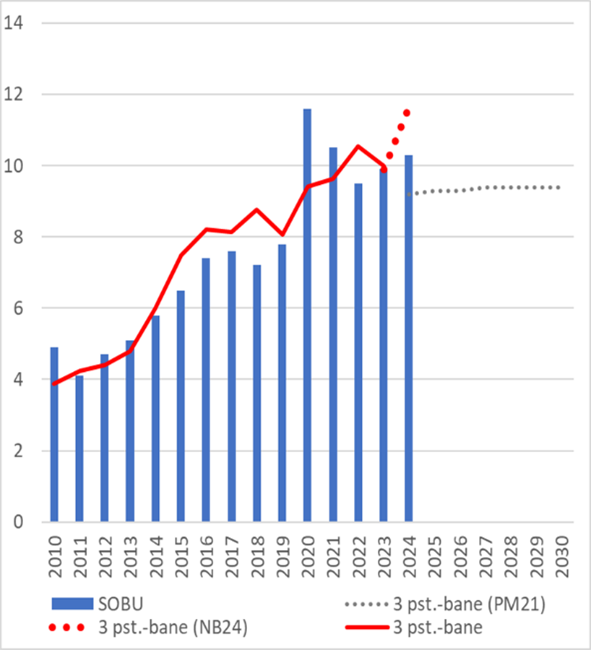

Tre-prosentbanen har løftet seg kraftig, både fra hva den var ved inngangen til 2023 og spesielt sammenliknet med anslagene i Perspektivmelingen fra 2021, se figur 9. Handlingsregelen gir altså isolert sett rom for betydelig høyere oljepengebruk enn det er lagt opp til for 2024. Det er imidlertid gode grunner til å ha en betydelig sikkerhetsmargin til tre-prosentbanen. Verdens børser og kronekursen vil – en eller annen gang – gi et kraftig fall i tre-prosentbanen. En styrking av krona vil ha den samme virkningen. Følger man tre-prosentbanen slavisk vil det i slike tilfeller innebære en ekstremt negativ konjunkturimpuls. Det vil neppe gjennomføres i praksis noe som i så fall vil kunne vise seg å være starten på slutten med å fordele oljeformuen mellom alle generasjoner.

Det er også store utfordringer for offentlige finanser på lang sikt, som gjør at en med fordel kan holde igjen på pengebruken nå når tre-prosentbanen øker markert. Behovene vil framover ganske sikkert øke stadidig mer, mens statens inntekstgrunnlag og finansieringstilskuddet fra oljefondet vil vokse mindre.

Figur 9: Oljepengebruk og tre-prosentbane. Prosent av trend-BNP for Fastlands-Norge. Kilde: Nasjonalbudsjettet for 2024 og Perspektivmeldingen fra 2021

Økt aktivitet utover i 2024, eller først gjennom 2025?

Det er stort sprik mellom SSBs og Norges Banks vurderinger av aktivitetsveksten framover målt med veksten i fastlands-BNP. Uendret aktivitetsnivå fra oktober 2023, vil gi en vekst i årsgjennomsnittet på 0,1 prosent. SSBs anslår veksten i fastlands-BNP til 0,9 prosent i 2024, mens Norges Bank bare venter 0,1 prosent. I 2025 regner Norges Bank med et klart omslag til en vekst på 1,2 prosent, og SSB venter en økning på 1,7 prosent, som mange oppfatter som trendveksten i økonomien.

Prognosene for arbeidsmarkedet er imidlertid nokså like. Sysselsettingen anslås å øke svært beskjedent både i 2024 og i 2025. Produksjonsveksten framkommer dermed i stor grad av økning i arbeidstid og produktivitet. Bidragene fra disse faktorene er størst i SSBs analyse. Begge venter en moderat økning i ledigheten gjennom både 2024 og 2025. I 2025 vil arbeidsledigheten da kunne komme opp på et normalt nivå - om lag som gjennomsnittet mellom finanskrisen og pandemien.

Tabell 1: Makroøkonomiske prognoser, vekst fra året før i prosent der ikke annet framgår

|

|

2023 |

2024 |

2025 |

||

|

|

SSB |

SSB |

NB |

SSB |

NB |

|

Privat konsum |

-1,1 |

0,1 |

0,2 |

2,4 |

1,8 |

|

Offentlig konsum |

2,6 |

2,1 |

1,21 |

1,8 |

1,41 |

|

Oljeinvesteringer |

9,0 |

8,0 |

7,0 |

-1,0 |

-1,0 |

|

Investeringer fastlandsbedrifter |

3,9 |

-6,7 |

-3,2 |

-4,8 |

2,2 |

|

Boliginvesteringer |

-16,0 |

-16,2 |

-6,4 |

4,7 |

5,0 |

|

Offentlige investeringer |

0,2 |

2,8 |

1,21 |

3,8 |

1,41 |

|

Tradisjonell vareeksport |

5,0 |

2,3 |

2,12 |

3,3 |

2,42 |

|

BNP Fastlands-Norge |

0,7 |

0,9 |

0,1 |

1,7 |

1,2 |

|

Sysselsatte personer |

1,3 |

0,1 |

-0,1 |

0,0 |

0,4 |

|

Utførte timeverk, Fastlands-Norge |

0,8 |

0,3 |

.. |

0,5 |

.. |

|

Arbeidsledighetsrate NAV/AKU |

1,8/3,6 |

-/3,9 |

2,0/- |

-/4,1 |

2,4/- |

|

Årslønn |

5,6 |

5,4 |

5,0 |

4,3 |

4,3 |

|

Konsumprisindeksen |

5,5 |

4,5 |

4,4 |

2,5 |

2,8 |

|

Pengemarkedsrente |

4,2 |

4,6 |

4,8 |

3,7 |

4,1 |

Kilder: SSB (KT desember 2023) og NB (Norges Bank, PPR 4/2023)

1) Offentlig konsum og offentlige investeringer

2) Eksport fra fastlands-Norge

Fortsatt stor usikkerhet – styringsevnen mindre enn tidligere trodd

Norges Bank og SSB er relativt samstemte i sine prognoser for den økonomiske utviklingen i 2024 og 2025, jf. tabell 1. Selv om det er noen forskjeller er usikkerheten nok betydelig større enn det man kan få inntrykk av fra ulikhetene i prognosene1. Med flere store kriger som utkjempes, og overgang til fornybarsamfunnet og økt vektleggingen av naturutfordringene, kan impulsene fra verdensøkonomien bli store. Enkelthendelser som presidentvalget i USA likeså.

Norges Bank har i den senere tid neppe hatt noe ønske om å dempe husholdningenes etterspørsel og kjøle ned økonomien ytterligere, men har ønsket å få inflasjonen ned mot målet ved å styrke krona. Og krona har styrket seg etter den siste renteøkningen i desember samtidig som andre sentralbanker har raslet mindre med rentevåpenet. Utviklingen både i norske renter, inflasjon og valutakurs henger nøye sammen med hva som skjer i utlandet. Norges Bank reelle handlefrihet i rentepolitikken fremstår som mindre enn mange nok har tenkt.

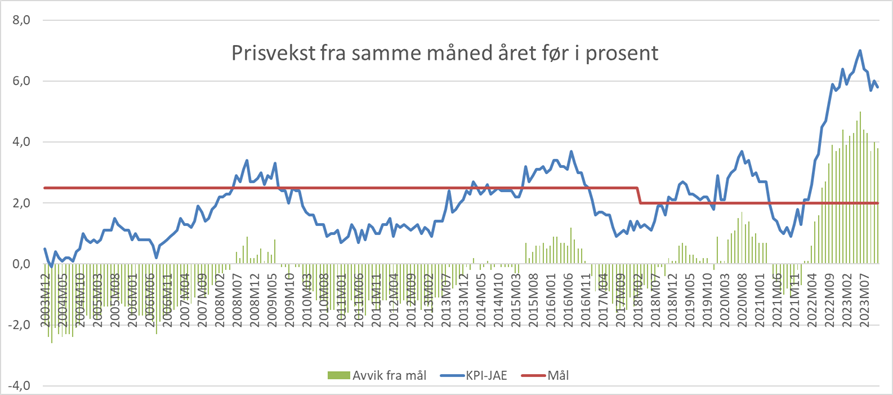

Som figur 10 viser har utfordringene for pengepolitikken i form av avvik fra inflasjonsmålet de to siste årene blitt vesentlig større enn vi har sett tidligere i den perioden vi har hatt inflasjonsmål. Avvikene fra målet har i det siste året vært nesten seks ganger så stort som i noen tidligere 12-månedersperiode. I tillegg var utfordringene tidligere i stor grad vært for lav og ikke for høyt inflasjonsnivå, noe som kan oppfattes som enklere å håndtere.

Figur 10: Vekst i KPI uten energivarer og reelle avgiftsendringer (KPI-JAE) i prosent fra samme måned året før. Kilde: SSB

En pengepolitikk som først og fremst legger vekt på inflasjon, og som i stor grad styres av internasjonale forhold og den litt uforutsigbare kronekursen, trekker i retning av økt bruk av finanspolitikk for å styre realøkonomien. Det er imidlertid mye vanskelige å tilpasse finanspolitikken til den økonomiske situasjonen på kort sikt, noe som blir mer problematisk når rentepolitikken er bundet opp i å forsøke å påvirke inflasjonen gjennom kronekursen. Hvis norsk og internasjonal økonomi hadde beveget seg helt i takt, hadde det ikke vært noe stort problem. Strukturen i norsk økonomi avviker imidlertid på flere områder fra mange andre OECD-land. Dette gjelder blant annet graden av selveie i boligmarkedet, flytende rente på boliglån, størrelsen på offentlig sektor, balansen offentlige finanser og den norske oljevirksomheten. Kraftige globale økonomiske impulser kan dermed slå inn i norsk økonomi med en annen hastighet og styrke enn i andre land, og effektene på norsk økonomi av endringer i prisen på olje kan være den motsatte av det en ser i andre land.

Konklusjonen er at det blir vanskeligere å stabilisere økonomien gjennom den økonomiske politikken, noe som isolert sett øker usikkerheten om utviklingen i norsk økonomi.