Publisert: 28.08.2020

Nasjonalregnskapstall

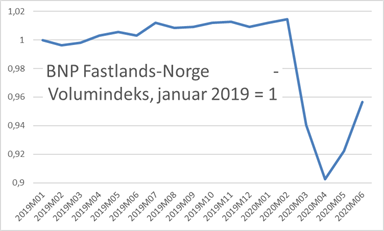

BNP Fastlands-Norge økte med 3,7 prosent fra mai til juni, men falt med 6,3 prosent fra 1. til 2. kvartal. Månedstallene er langt mer usikre og volatile enn kvartalstallene, men i år er det åpenbart at svingningene fra uke til uke og fra måned til måned har vært så stor at det er vanskelig å forstå utviklingen ved å se på kvartalstall. Fra juni til juli har stort sett alle hovedkategorier av etterspørsel gått opp og bidratt til økningen i BNP Fastlands-Norge. Unntaket er først og fremst oljeinvesteringene, men boliginvesteringer, kommunalt konsum og offentlige investeringer gikk også ned. De tre sistnevnte komponentene økte imidlertid mer i juni enn de gikk ned i juli.

Spesielle forhold i svært direkte tilknytning til korona gir fremdeles de dominerende impulsene i aktivitetsbildet. De mest fremtredende eksemplene er husholdningenes konsum av tjenester og offentlig produksjon. Førstnevnte har vært ekstremt lavt i en periode og en viss normalisering gir store vekstrater, men etter at husholdningenes tjenestekonsumsom økte med nær 13 prosent i juli, var det likevel fremdeles mer enn 13 prosent lavere enn nivået i desember i fjor. Aktivitetsveksten (volumet av verdiskapingen) i offentlig sektor økte med 3,8 prosent i mai og 4,4 prosent i juni. Dette bidro med 35 prosent av veksten i BNP Fastlands-Norge. Den offentlige aktivitetsveksten kan i stor grad kan føres tilbake til en normalisering av sykehusdriften etter nedskalert drift bl.a. for å kunne ha kapasitet til å behandle mange med covid-19.

Konklusjonen på dette er at utviklingen i relativt liten grad drives fram av tradisjonelle økonomiske forhold. Situasjonen i juni kan i noen grad beskrives ved å se på nedgangen i enkeltelementer i løpet av et halvt år - fra desember i fjor. Privat konsum var 8 prosent lavere. Varekonsumet var 10 prosent høyere og tjenestekonsumet 13 prosent lavere. Statlig konsum var 1 prosent høyere og kommunalt konsum 4 prosent lavere i juni enn i desember. På investeringssiden var oljeinvesteringene 13 prosent lavere, og med det litt mer ned enn næringsinvesteringer på fastlandet. Offentlige investeringer var 5 prosent lavere, og boliginvesteringene ubetydelig lavere. Tradisjonell vareeksport var 12 prosent lavere, mens tjenesteeksporten lå 17 prosent under nivået i desember.

Varekonsum i juli

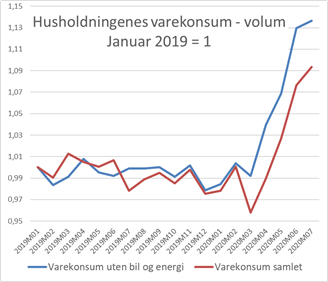

Varekonsumindeksen (VKI) økte med 1,6 prosent fra juni til juli. Både bilkjøp og strømforbruk ga markerte vekstbidrag. Varekonsumet som falt gjennom 2019, var i juli i år da kommet opp hele 12 prosent over nivået i desember i fjor. Uendret konsum ut året vil gi en årsvekst i varekonsumet på vel 6 prosent i 2020.

Detaljomsetningsindeksen (DOI) som ikke inkluderer bilkjøp og strømforbruk økte med 0,6 prosent i juli. Men denne delen av konsumet steg mye mer i våres, og uendret nivå ut året vil gi en årsvekst på over 10 prosent.

Den kraftige veksten i varekonsumet henger åpenbart i stor grad sammen begrensningene i muligheter og lyst til tjenestekonsum på grunn av korona-situasjonen. Det er imidlertid også en refleks av våre inntektssikringsordninger, den raske rentenedsettelsen og det at norske husholdninger betydelige gjeld gir stor effekt av rentenedsettelsen. Dette har dempet inntektssvekkelsen som følger av koronasituasjonen og frykten for fremtidig svak utvikling av egen inntekt.

Også i andre europeiske land har sett en kraftig vekst i varekonsumet i det siste, men da etter en betydelig nedgang i starten av pandemien. Nivået på DOI for eurosonen samlet var således i juni bare kommet opp på nivået fra før koronasituasjonen. Mekanismene knyttet til tjenestekonsum, er de samme som i Norge, mens inntektsforholdene og utsiktene gjennomgående er mye dårligere.

Arbeidsmarkedet - AKU og NAV

Arbeidsledigheten målt med AKU økte fra juni til juli og kom opp i 5,8 prosent av arbeidsstyrken, etter 4,9 prosent i juni og 3,5 prosent i februar og 1. kvartal. Gjennomsnittet for mai til juni var 5,2 prosent. Det er litt høyere enn ved toppen ved oljenedturen 2015-16, og klart høyere enn noen observasjon i forbindelse med finanskrisen.

AKUs arbeidsledighetsbegrep er slik at permitterte, regnes som sysselsatt uten arbeidstimer/oppmøte i inntil 3 måneder. Deretter vil de eventuelt defineres som arbeidsledige. Alle som ble permittert i mars og som fremdeles er permittert, vil dermed registreres som arbeidsledige i juli, og mange alt fra juni. Dette bidrar (isolert sett) til å blåse opp økningen i arbeidsledighet spesielt i juni og juli. Det har imidlertid helt fra april av vært et stadig økende antall permitterte som AKU registrerer som arbeidsledige. Det illustrerer at konjunkturnedgangen startet før korona-situasjonen oppstod.

Arbeidsstyrken gikk ned fra februar til juni, noe som har bidratt til å dempe økningen i arbeidsledigheten målt med AKU. I juli økte imidlertid arbeidsstyrken opp til februar-nivået, noe som isolert sett også bidro til at arbeidsledigheten økte. Dette er kontraintuitivt ettersom det normale er at ganske mange trekker seg ut av arbeidsmarkedet når det blir vanskeligere å få jobb. På den annen side gir befolkningsbevegelsene fremdeles en underliggende tendens til økt tilbud av arbeid. AKU er imidlertid en utvalgsundersøkelse og den kan gi kortsiktige bevegelser som ikke er i tråd med realitetene. Det gjelder spesielt de rene månedstallene som jeg har beskrevet og som normalt ikke publiseres.

Ifølge NAV gikk arbeidsledigheten ned fra juli til august. De registrerte helt ledige utgjorde 4,2 prosent av arbeidsstyrken ved utgangen av august mot 4,7 i juli og en topp på 10,3 i mars. [I likhet med tilnærmet alle tall jeg presenterer (som har en finere tidsoppløsning enn år) er dette sesongjusterte tall.] Summen av helt ledige, de på tiltak og de delvis ledige, har gått litt mindre ned i det siste. Dette fordi det har vært en liten økning i de delvis ledige, men altså klart mindre enn nedgangen i helt ledige. Nedgangen i samlet ledighet kan føres tilbake til at antallet permitterte, som regnes som ledige av NAV, har falt.

Den geografiske dimensjonen i arbeidsledighet er litt endret fra forrige måned. Rogaland har ikke overrakende, kommet inn i gruppen av fylker med en ledighetsrate over landsgjennomsnittet. De øvrig er Oslo, Viken og Vestfold og Telemark. Innlandet samt fylkene fra Trøndelag og nordover ligger fortsatt alle klart lavere enn landsgjennomsnittet. Ledigheten etter yrke er fortsatt slik at de viktige gruppene industriarbeid og bygg og anlegg ligger over gjennomsnittet. Høyest er arbeidsledigheten blant arbeidstakere innen reiseliv og transport, med vel 9 prosent av arbeidsstyrken.

Oljepengebruken

Underskuddet på statsbudsjettet ligger an til å bli vesentlig mindre enn det Regjeringen antok i revidert nasjonalbudsjett (RNB) ifølge Finansavisen. Bruken av kontantstøtteordningen til næringslivet har vært vesentlig mindre enn bevilgningene. Den såkalte oljepengebruken, som ses opp mot 3-prosentbanen, vil imidlertid helt sikkert vise et voldsomt brudd med en bokstavelig tolkning av handlingsregelen. Hvor stort bruddet blir er imidlertid ikke bare avhengig av det faktiske budsjettunderskuddet, men også av hvor mye av dette som skyldes automatiske stabilisatorer – altså en direkte følge av at aktivitetsnivået er lavere enn normalt (konjunkturavvik). Dette må beregnes/anslås – og en av utfordringene er å tallfeste «det normale». Å bruke mer penger i en slik situasjon som vi nå er oppe i er uansett i tråd med intensjonene bak handlingsregelen.

Lønnsoppgjøret

Frontfagoppgjøret endte med en (års)ramme på 1,7 prosent. Med det menes at NHO i samråd med LO (partene i oppgjøret) antar at lønnsoppgjøret vil bidra til at årslønnsveksten i 2020 for industribedrifter i NHO-området vil bli 1,7 prosent. Tarifftilleggene gis fra 1. april.

Årslønnsveksten er veksten i gjennomsnittlig årslønn fra det ene året til det andre. Det er dermed ikke det samme som gjennomsnittlig lønnsvekst for individene som dekkes av oppgjøret. Det er ikke nøyaktig de samme individene i de to årene. Det kommer noen nye til, mens gamle går ut av området.

Denne rammen er veksten i lønna fra hele året 2019 til tilsvarende for 2020. Det er dermed ikke en direkte 1:1 sammenheng mellom rammen og tarifftillegget som er beløp eller prosentvise tillegg som gis på ett eller flere tidspunkt i året. Ettersom disse tilleggene og annen lønnsvekst ikke (bare) kommer 1. januar, er det slik at det som har skjedd med lønningene gjennom året før – får betydning for lønnsveksten inneværende år og dermed for hva et gitt tillegg i år vil innebære for årslønnsveksten i år. Dette er det såkalte overhenget og kan tenkes som hva årslønnsveksten blir dersom det ikke skjer noen lønnsendringer inneværende år.

Betydningen for årslønnsveksten i år fra tilleggene bestemt i oppgjøret (bidraget fra tarifftillegg) og dette overhenget er i prinsippet relativt enkel matematikk å anslå. Men det er en siste sekkepost som er av betydning som er langt mer problematisk og det er den såkalte glidningen.

Det tekniske beregningsutvalget for inntektsoppgjørene (TBU), som blant annet har til oppgave å finne ut hva lønnsveksten har vært for ulike grupper, definerer denne glidningen som alle andre faktorer som bidrar til årslønnsveksten, og glidningen kan i ettertid enkelt beregnes som årslønnsveksten fratrukket overhenget og årsbidraget fra tarifftilleggene. I forbindelse med lønnsoppgjørene må dette imidlertid anslås. Glidningen er en følge av blant annet lokale tillegg (som ikke er gitt i tariffoppgjøret), men også effekten av endringer i sammensetningen av lønnstakerne (strukturelle effekter).

Det det meste av frontfagsoppgjørets anslåtte resultat på 1,7 prosent kan føres tilbake til et overheng på 1,2 prosent for industriarbeidere og 1,3 prosent for industrifunksjonærer. Tarifftillegget er beregnet å gi et bidrag til årslønnsveksten for industriarbeidere på 0,3 prosent. Resten, som bringer årslønnsveksten i området sett under ett opp til 1,7 prosent, er årslønnsvekstbidraget fra glidning for industriarbeidere og funksjonærer sett under ett.

Frontfagsmodellen, som alle hovedsammenslutninger av arbeidstaker- og arbeidsgiverorganisasjoner er enige om å følge, er da slik at årslønnsrammen i frontfaget skal oppfattes som en norm for deres oppgjør. Hvordan man kommer fram til årslønnsveksten for de enkelte områdene, både med tanke på når på året tilleggene kommer og hvordan ulike lønnstakergrupper blir tilgodesett er opp til partene i de enkelte områdene å bli enige om.

Når det gjelder KS-oppgjøret er om lag 90 prosent av de ansatte omfattet av sentrale lønnstillegg, og disse har et lønnsoverheng til 2020 på 1,3 prosent og en anslått glidning er 0,3 prosent. Det vil si at anslått årslønnsvekst er 1,6 prosent før det er gitt noe tarifftillegg.

Forhøyet dagpengesats ut året

Regjeringen forslår å beholde den forhøyede kompensasjonsgraden på 80 prosent for den delen av inntekten som ligger under 300.000 ut året. Denne forlengningen på to måneder bidrar til å trekke skatteinngangen opp i 2021, men det bedrer husholdningenes inntekter i 2020 og gir dermed en liten stimulans at etterspørselen fra husholdningene i år.

Kostnadsveksten i kommunesektoren

Lønns- og prisveksten kommunesektoren står over for (kommunal defaltor) har vært spesielt kontroversielt i år fordi regjeringen oppfatter lav deflator som en del av kompensasjonen kommunene skal motta som følge av koronapandemien, og KS’ vurderinger har avveket fra departementets. I revidert nasjonalbudsjett for 2020 (RNB2020) ble deflatoren for 2020 anslått til 1,4 prosent, mens KS’ anslag fra i våres var 2,1 prosent. Etter at disse prognosene ble laget har det kommet en avklaring knyttet til lønn i form av rammen fra frontfagsoppgjøret. Denne er noe høyere enn anslaget i RNB for lønnsveksten for økonomien i alt, men litt lavere enn tilsvarende som KS’ anslag var basert på. Det har også kommet flere månedsobservasjoner av konsumprisindeksen (KPI), som ganske sikkert har vært høyere enn det Finansdepartementet så for seg. Den nye informasjonen peker i retning av at veksten i defaltoren i 2020 vil ende opp mellom anslaget i RNB og KS’ tidligere anslag, men der er fremdeles stor usikkerhet rundt dette.

Vurderinger rundt makrosituasjonen

Norsk økonomi er uten tvil i en krisesituasjon, men det er ingen normal lavkonjunktur/konjunkturnedgang. Droppet i produksjon har vært ekstremt, og oppgangen etterpå svært kraftig. Kapasitetsutnyttelsen er lav de fleste steder, men har vært høy i enkelte bransjer og regioner. Normale konjunkturmakanismer er i mange sammenhenger beskjedne sammenliknet med virkningen av begrensninger på både tilbuds- og etterspørselssiden i mange markeder. Smittevernstiltak kan i seg selv også dempe produktiviteten, mens frykt kan påvirke kjøpsbeslutninger. Jo lenger krisen virker, og jo flere markeder som er hardt rammet når en tar avlastende tiltak i betraktning, jo lenger må en tro at den samlede aktivitetsveksten vil holde seg lav. Offentlig støtte til bedrifter og bransjer med store strukturproblemer uavhengig av korona, som i stor grad kanskje ikke har livets rett, vil imidlertid også dempe farten mot normalisering ved at omstillingstakten dempes.