Publisert: 19.11.2021

Les mer om statsbudsjettet her

Les mer om statsbudsjettet herDenne kommentaren til nasjonalbudsjettet signert av sjeføkonom Torbjørn Eika og spesialrådgiver Helga Birgitte Aasdalen ble nylig publisert i tidsskriftet Samfunnsøkonomen nr. 5 - 2021.

Koronapandemien har ført kommunene høyt oppe i folks bevissthet. Så lenge du ikke jobber i en kommune, har kommunen for mange bare vært den «usynlige hånden» som sørger for daglige leveranser av spesifikke tjenester. Koronapandemien åpnet manges øyne for kommunenes brede ansvarsområde, som inkluderer betydelig ansvar innen smittevern. Det kommunale smittevernet finansieres normalt av kommunenes ordinære inntekter.

Koronapandemien har innebåret betydelige utfordringer for kommunene på mange plan. Men den økonomiske delen har gradvis blitt mindre bekymringsfull, i takt med økt troverdighet om full kompensasjon fra staten. For 2022 er det imidlertid noen skjær i sjøen. Ikke minst er langtidseffektene for fysisk og psykisk helse bekymringsfulle både for den enkeltes velferd og for kommuneøkonomien.

For 2021 vil betydelige og overraskende økning i prisene kommunesektoren står overfor mer enn kompenseres av en like overraskende økning i skatteinntektene, uten at det er noen direkte sammenheng. Den høye prisveksten i år betyr at budsjettforslaget for 2022 innebærer et lavere reelt inntektsnivå i 2022 enn det som ble lovet i kommuneproposisjonen i våres. Men siste ord er i skrivende stund ikke sagt. På langt nær.

Kommunesektorens inntekter

Basert på egne erfaringer, vet samfunnsøkonomer uten arbeidstilknytning til kommuneverden nokså lite om styringen av kommuner og deres økonomi. La oss derfor se litt på kommunale inntekter:

En oppdeling av kommunenes inntekter i fem kan være fruktbart som utgangspunkt. Det mest sentrale inntektsbegrepet for kommunesektoren er kommunesektorens frie inntekter.

- De frie inntektene utgjør den klart største delen av inntektene, om lag ¾. Kommunene har mulighet til å gjøre egne prioriteringer, men de frie inntektene skal dekke aktiviteter som kommunene er pålagt, og inntektene er dermed ikke så frie som navnet kan tyde på.

- Øremerkede inntekter er i hovedsak en type tilskudd som kommunene må benytte til de bestemte formålene som er angitt i statsbudsjettene, og som for tiden utgjør en relativt liten andel av deres samlede inntekter. Litt ulogisk kategoriseres enkeltkommuners inntekter fra havbruk som øremerkede tilskudd.

- Brukerinntekter er en vesentlig større inntektspost, men den er nær knyttet til utgiftene de er ment å dekke. Brukerbetalingene kan ikke overstige kostnadene knyttet til tjenestene.

- Øvrige inntekter innenfor kommuneopplegget består i hovedsak av andre overføringer.

- Utenfor kommuneopplegget, og som dermed typisk ikke inngår i vurderingen av kommunesektorens økonomi i budsjettdokumentene, finner en kommunesektorens finansinntekter. Kommunesektorens finansielle tilpasning betraktes innenfor visse grenser som kommunenes egen sak, slik at endringer i økonomisk handlingsrom som følge av renteendringer i prinsippet ikke vektlegges i utformingen av statsbudsjettets opplegg for kommunesektoren.

De frie inntektene kan igjen deles i to; rammeoverføringer og skatteinntekter. Inntekt per innbygger er utgangspunktet for rammeoverføringene, men disse justeres for å ta hensyn til den enkelte kommunenes «behov» (per innbygger) sammenliknet med gjennomsnittet. Dette gjøres ved hjelp av et sett med objektive indikatorer og kriterier som skal forklare kostnadsforskjeller mellom kommunene som de selv ikke kan påvirke.

Kommunenes skatteinntekter innebærer derimot reelle inntektsforskjeller mellom kommuner. Det er imidlertid kraftige mekanismer som utjevner skatteinntektene som sikrer at ingen kommune faller under om lag 94 prosent av landsgjennomsnittet for skatteinntekter (per innbygger). Enkelte kommuner kan imidlertid ligge langt over.

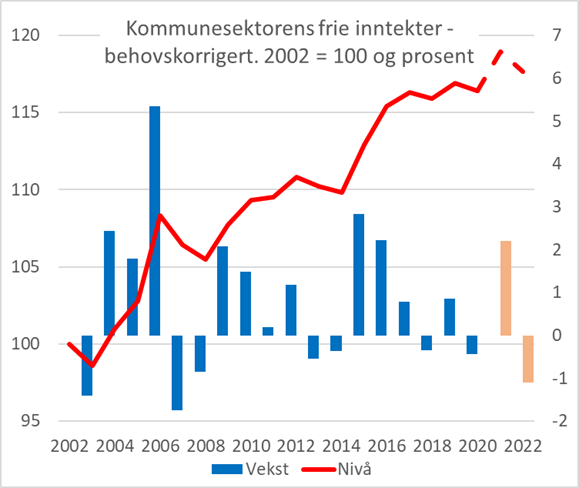

Uansett om en ser på sektoren samlet eller på den enkelte kommune, er det naturlig å se økningen i inntektene opp mot endringen i behovene. Figuren viser nivå og vekst i realverdien av frie inntekter i kommunesektoren når en korrigerer for utviklingen i beregnet behov som følge av demografiske endringer og korrigert for endringer i kommunesektorens oppgaver. For 2020 og 2021 er kompensasjon for koronautgifter og reelle inntektstap knyttet til korona ikke regnet inn.

Inntektsveksten var høy i 2015 og 2016, men har deretter samlet sett steget marginalt til 2020. Ifølge anslagene fra nasjonalbudsjettet for 2022 (NB22) stiger inntektene markert i 2021, før et ganske klart fall i 2022. Figuren under illustrerer at en første vurdering av inntektssituasjonen i kommunesektoren avhenger av tidsperspektiv. Enkelte år heves inntekten kraftig, og kommer opp på nye nivåer. Men vi ser også at inntektene kan gå markert ned.

Kilde: Teknisk beregningsutvalg for kommuneøkonomien, NB22 og KS

Inntekter og nasjonalbudsjettet

Når statsbudsjettets forslag til kommuneopplegget presenteres, er det fokus på realinntektsveksten, selv om budsjettet gjøres opp i løpende priser. Sentral i dette er den såkalte «kommunale deflatoren» som gjør den foreslåtte realinntektsutviklingen om til nominelle kroner. Her det flere forhold en må merke seg:

I NB22 er inntektene i 2021 et anslag, mens tallene for 2022 er en blanding av foreslåtte bevilgninger og måltall.

Skatteinngangen er et måltall basert på ønsket/foreslått inntektsutvikling i kommunesektoren og tilpasset slik at om lag 40 prosent av de samlede inntektene kommer fra skatt. Det som egentlig vedtas er de skattesatsene som ut fra Nasjonalbudsjettets anslag på utvikling i sysselsetting, lønnsvekst og andre relevante faktorer forventes gi den ønskede skatteinngangen.

Den kommunale deflatoren veier sammen lønnsveksten i kommunesektoren, med prisene på varer og tjenester sektoren kjøper. Vekten til lønn er knappe 60 prosent, og dermed er vekten til prisene vel 40 prosent. (Se artikkel på ks.no for nærmere detaljer om deflatoren.)En tenker seg normalt at lønnsveksten er den store usikre faktoren, og at betydningen av feilestimering ikke er så stor ettersom bom på lønnsveksten vil gi en om lag tilsvarende motvirkende effekt på skatteinngangen. En anslagsbom på prisutviklingen fra andre faktorer slår imidlertid rett ut i realverdien av inntektene.

For å vurdere forslaget i budsjettene om veksten i frie inntekter, må en se på hva inntektsveksten skal dekke av økte kostnader for sektoren. Et viktig utgangpunkt er hva endringen i befolkningens størrelse og sammensetning isolert sett vil koste – gitt uendret standard og dekningsgrad. Disse merkostnadene beregnes årlig av Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi, se for eksempel TBU-K (2021). Videre anslås det hvor mye pensjonsutgiftene i sektoren vil stige ut over lønnsveksten. I tillegg legger regjeringen ofte på bevilgninger til spesifikke formål, formål som kommunene dermed anbefales å bruke pengene på, men hvor det ikke er noen direkte tvang. På toppen kan kommunesektoren få et handlingsrom til egne prioriteringer.

Når regjeringen i statsbudsjettet omtaler realveksten i inntekter kommende år, er veksten alltid målt fra anslaget i revidert nasjonalbudsjett (RNB) det inneværende året og ikke det oppdaterte anslaget i nasjonalbudsjettet. Dette kan oppfattes som merkelig, men har en praktisk forklaring: Kommunene trenger gode anslag tidlig for egen økonomistyring. I kommuneproposisjonen (kom.prop.), som legges fram samtidig som RNB, signaliseres det hva som vil bli foreslått av realvekst i frie inntekter i statsbudsjettet. Med utgangspunkt i dette «kjente» nivået for frie inntekter (RNB), som inntektsøkningen skal regnes fra – får kommunene et godt utgangspunkt for å lage anslag på det nominelle inntektsnivået det kommende året. Når skatteinngangen eller deflatoren inneværende år endres, vil den faktiske realveksten og det faktiske reelle inntektsnivået i budsjettåret endres.

Koronakostnader

Da man skjønte at koronapandemien ville bli kostbar, var det neppe mange som mente at kommunene skulle finansiere alle kostnadene ved hjelp av de ordinære bevilgningene. Det er flere gode grunner til det. Kommunene burde jobbe med å bekjempe pandemien på en optimal måte uten å måtte skule for mye på kostnadene. Kommunale koronamotiverte innsparinger i form av redusert etterspørsel og permitteringer av kommunalt ansatte var også det siste en ønsket seg når aktiviteten i økonomien var lav. Til sist har de sentrale myndighetene selvfølgelig også interesse av at kuttene i velferdsproduksjonen på grunn av pandemien ble minst mulig.

Det ble raskt bevilget ressurser til kommunesektoren for å kompensere for merutgifter. Etter hvert ble det også bevilget penger for at kommunesektoren skulle stimulere økonomien og for at kommunene skulle kompensere lokalt næringsliv som falt utenfor andre ordninger. For kommunesektoren var det etter hvert viktigst med forpliktende løfter om reell kompensasjon for merutgifter og mindreinntekter. Slike løfter ble gradvis oppfattet som mer troverdige og særlig etter nedsettelsen av en arbeidsgruppe med representanter fra departementene og KS/kommunesektoren som skulle tallfeste de reelle merkostnadene av pandemien.

Arbeidsgruppens foreløpige siste rapport konkluderer med at kompensasjonen for 2020 og første halvår 2021 for sektoren samlet var godt i tråd med kostnadene. Også for resten av 2021 danner bevilgninger og løfter troverdighet om at kommunesektoren vil bli fullt ut kompensert. Slik sett ser det ut til at de aller fleste kommunene blir kompensert for sine merkostnader og mindreinntekter. Utfordringen er at det kan være store forskjeller i merkostnader og mindreinntekter mellom kommunene. Erfaringer fra 2020 viste at det var vanskelig å finne gode generelle kriterier for fordeling, og at kompensasjonen i større grad må fordeles særskilt mellom kommunene for å forhindre at noen kommer dårlig ut.

Koronakostnader i 2022

I statsbudsjettet for 2022 sies det lite eksplisitt om kompensasjon for koronakostnader. Vi regner med at det meste av kommunesektorens direkte koronakostnader er historie i 2022. Under forutsetning av at det ikke blir noen kraftig oppblomstring av smitte eller nye og farligere mutasjoner, vil slike kostnader kanskje begrense seg til økt beredskap og booster-vaksinering. Den forrige regjeringen har uttalt at kommunesektorens koronakostnader skal dekkes også i vintersesongen 2022. Gjenværende kostnader er da i stor grad langtidseffekter av sykdommen, psykologiske ettervirkninger av nedstengningen samt de fylkeskommunale transportselskapenes tap knyttet til at det trolig vil ta tid før trafikkmønsteret er tilbake til et rimelig normalt nivå.

Det kan diskuteres om ikke også noe av den kraftige veksten i prisene på kraft og byggekostnader er en følge av pandemien. Det samme gjelder selvsagt også de store utfordringene myndighetene har hatt med å anslå faktorene som påvirker skatteinngangen og dermed tallfestingen av kommunale skatteprosenter.

Byggekostnader og energipriser skaper trøbbel

I NB21 og RNB21 ble den kommunale deflatoren for i år anslått til 2,7 prosent. De økte byggekostnadene, strømprisene og oljeprisen bidro til at anslaget for deflatorveksten i 2021 ble hevet til 3,3 prosent i NB22. Prisøkningen trekker isolert sett realverdien av de frie inntektene ned med om lag 2,5 mrd. kroner. Dette blir imidlertid mer enn kompensert av høyere skatteinngang enn lagt til grunn, så kommuneøkonomien for sektoren samlet sett ser god ut i 2021.

For 2022 er det derimot mindre grunn til glede for kommunene basert på det fremlagte budsjettforslaget. I tråd med signalene i kommuneproposisjonen foreslås det riktignok en realvekst i frie inntekter på 2 mrd. kroner. Dette var nedre grense av det som ble signalisert i vår. Effektene av årets prisvekst spiser opp mer enn den foreslåtte inntektsveksten. Resultatet er at realverdien av de frie inntektene i 2022 blir 2,5 mrd. kroner mindre enn sektoren ble «lovet» i kommuneproposisjonen.

Og det kan bli verre. Prisene har økt betydelig etter at arbeidet med årets budsjettdokumenter var ferdig. Det er dermed nærliggende å frykte at deflatorveksten blir vesentlig større enn 3,3 prosent. Vårt beste anslag per 21. oktober er 4,0 prosent. Det er også grunn til å frykte at deflatoren kan komme til å øke mer neste år enn NB22s anslag på 2,5 prosent. Siden mye av veksten i deflatoren har kommet gradvis gjennom inneværende år, må deflatoranslaget i budsjettet forutsette at nivået på energipriser og byggekostnader gjennomgående faller ganske markert gjennom neste år. Et budsjett basert på for lav deflator vil senke realverdien av frie inntekter i 2022 ytterligere.

Den makroøkonomiske styringen av kommunesektoren

I NB21 ble det lagt opp til at de frie inntektene reelt skulle øke med 2 mrd. kroner i 2021 (koronakorrigert og i forhold til inntektsanslaget for 2020 i RNB20). Så langt har merskattevekst isolert sett løftet dette inntektsnivået med vel 9 mrd. kroner. Det foreløpige anslaget for deflatoren innebærer isolert sett et tap på om lag 2,5 mrd. kroner. Begge disse faktorene er altså større i tallverdi enn den vedtatte økningen i frie inntekter. Når realinntektene da – kanskje – øker med 7,5 mrd. kroner kan noen finne på å spørre om ikke champagnen vil flomme i landets rådhus.

Svaret er: På ingen måte! Det er ikke bare fordi mengden av gode tiltak å bruke kommunale inntekter til det beste for innbyggerne er uendelig lang. Den statlig vedtatte barnehagenormen er for eksempel kraftig underfinansiert, og det forventes stadig at kommunene sper på med «egne midler» når det strammes til i finansieringsbidraget for ressurskrevende tjenester. Håndteringen av fastlegeordningen og det grønne skiftet krever også ekstra utgifter. Den underliggende utgiftsveksten knyttet til helse og omsorg er også større enn det demografikostnadene fanger opp. Denne utviklingen kan ha sammenheng med både underliggende utviklingstrekk i befolkningens helse, statlige krav og økende grad av individuelle rettigheter.

Systemet med kommunale skatteinntekter er positivt. De gir en kobling mellom innbyggere og næringsliv som betaler skatt og de samme innbyggere og næringsliv som har glede av de kommunale tjenestene. En slik kobling kan legge til rette for gode beslutninger om det kommunale tjenestetilbudet.

Men det er ikke første gang at skatteinngangen har blitt vesentlig bedre enn lagt til grunn i budsjettet. Det er selvsagt gunstig for kommunene med mer penger, men det er noen problematiske sider ved disse tilbakevendende historiene om at kommunepolitikerne blir stilt overfor utsikter til svak inntektsutvikling når budsjettene skal lages, for så å få overraskende høye skatteinntekter mot slutten av året. Budsjettarbeidet blir unødvendig vanskelig, budsjettdisiplinen utfordres og det er ugunstig for tillitsforholdet mellom administrasjon, politisk ledelse og innbyggerne.

Inntekten sier ikke alt om kommuneøkonomien. Gjelden i kommunesektoren har steget kraftig målt som andel av driftsinntektene gjennom mange år, og vitner om at kommuneøkonomien tross alt må betraktes som stram i lys av alle utfordringene de har stått og vil stå overfor.