Publisert: 17.01.2022

Store næringsforskjeller, pandemiusikkerhet og en uklar konjunktursituasjon bidrar til at oppgjøret blir vanskelig å forutsi.

Jula ble ringt inn etter en adventstid full av ubehageligheter. Til tross for utstrakt vaksinering ble presset på helsevesenet større enn noen gang tidligere i pandemien. Dermed kom smitteverntiltakene med nær nedstengning av kultur og servering, og følgeeffekter for andre tjenestenæringer. Fastlands-BNP falt trolig i desember og vil falle ytterligere i januar.

Langt over TBU-anslag

KPI-veksten i 2021 ble 3,5 prosent, 0,7 prosentpoeng over TBU-prognosen. Norges Bank økte renta og de heftige kraftprisene påvirker de fleste. Strømstøtten hjelper, men hindrer neppe at KPI-veksten i 2022 blir mye høyere enn tidligere prognoser, hvor kraftig elprisfall skulle bidra til lav prisvekst.

Målt med arbeidsledigheten var presset i arbeidsmarkedet midt i desember overraskende høyt, med en litt lavere ledighet enn gjennomsnittet siste ti år. Nedgangen i arbeidsledighet reflekterer imidlertid ikke bare aktiviteten i økonomien, men også bortfallet av utenlandsk arbeidskraft og koronarelatert fravær. De fire siste ukene har ledigheten igjen økt, og mange har vært ledige lenge.

I hvilket konjunkturlandskap?

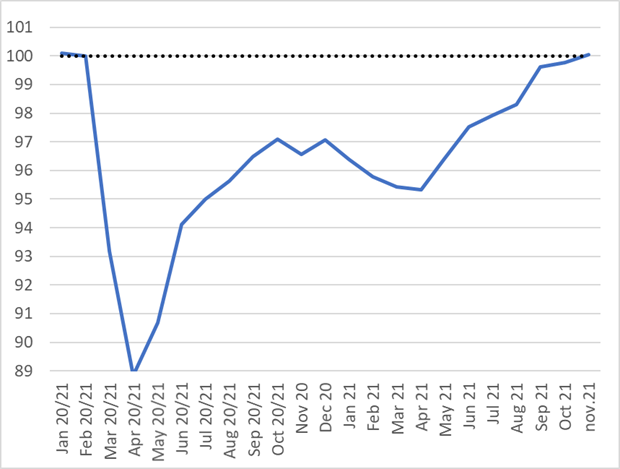

Opp- og nedgang i konjunkturforstand kan defineres ut fra BNP-veksten sammenholdt med trendveksten. I koronaens første fase falt aktivitetsnivået i bare to måneder, men fallet i kraft- og fiskekorrigert BNP Fastlands-Norge var på hele 11 prosent. Den påfølgende gjeninnhentingen varte seks måneder og trendkorrigert økning var 9 prosent. Ved toppen i oktober 2020 var BNP 3 prosent for lav for at konjunktursituasjonen skulle vært den samme som før koronaen.

Figur 1: Konjunkturindikatoren BNP Fastlands-Norge uten tradisjonelt fiske og kraft og fratrukket trendveksten. Februar 2020=100. Kilde: SSB og KS

Nedgangen vinteren 2020/21 varte i nye seks måneder, men fallet var bare 2 prosent. Den påfølgende oppgangen varte i syv måneder. I november 2021 var konjunktursituasjonen om lag som i februar 2020. Økningen hadde da vært halvparten av forrige gjeninnhentingsperiode.

Store næringsforskjeller

Mange vaksinerte, færre alvorlige tilfeller med omikron og større tilgang på vaksiner medfører at skyhøye smittetall kan bli mindre alvorlig. Ny lønnsstøtteordning og mer kunnskap om virkningene av tiltakene kan bidra ytterligere til at den nåværende oppbremsingen blir svakere og går raskere over enn det forrige tilbakeslaget. I motsatt retning trekker imidlertid at høyt karantene- og sykefravær nå bremser i seg selv.

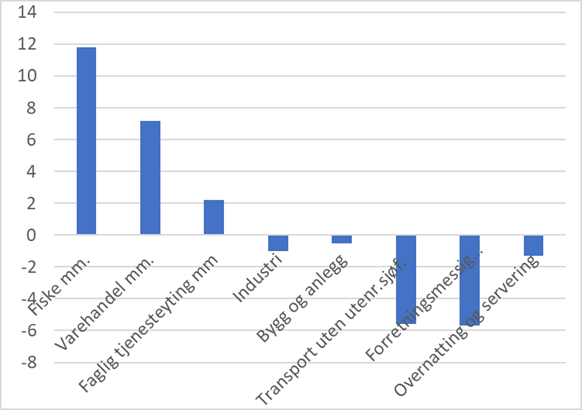

Konjunktursituasjonen er uoversiktlig og norsk økonomi er langt fra normalisert. Noen næringer har langt høyere produksjon enn før pandemien, mens andre ligger langt under. De store forskjellene kan delvis stamme fra strukturelle endringer, som «det grønne skiftet», eller fra hvordan pandemien har virket.

Figur 2: Vekst i bruttoprodukt fra februar 2020 til november 2021. Kilde: SSB

K-sektor gir hovedkursen

Ifølge frontfagsmodellen skal frontfagsoppgjøret reflektere lønnsomheten i den delen av økonomien som konkurrerer med utlandet. Men presset i arbeidsmarkedet og konsumprisveksten kan påvirke utfallet på kort sikt og gi svingninger rundt hovedkursen.

Lønnsomheten i store deler av konkurranseutsatt sektor var trolig god i fjor. Vektleggingen av de konkurranseutsatte næringene som sliter blir en nøkkelfaktor.

Lønnsoppgjøret vil preges av utviklingen i arbeidsmarkedet tidlig på året. Etter hvert som de siste strenge tiltakene reverseres, vil ledigheten trolig igjen falle. Hvordan balansen i arbeidsmarkedet vil oppfattes under lønnsforhandlingene er likevel ikke godt å si, ettersom mye står og faller med tilgangen til utenlandsk arbeidskraft framover.

I år får vi «glede» av fjorårets høye kraftpriser. KPI-veksten vil alt i januar falle markert fra rekordhøye 5,3 prosent i desember i fjor. Fjorårets stadig høyere priser bidrar til at 12-månedersveksten i KPI vil reduseres utover året, men i liten grad før mai. Prisveksten i starten av 2022 vil likevel være relativt høy og i seg selv ikke bidra til å skape noen god atmosfære for moderasjon, med underestimeringen av 2021-inflasjonen friskt i minne.

Lønnsveksten i 2022

Årslønnsveksten i 2022 blir neppe som resultatet i frontfagsoppgjøret, selv om frontfagsresultatet blir normgivende for øvrige oppgjør. Pandemien har særlig rammet lavtlønnsbransjer. Relativt færre med lav lønn økte gjennomsnittlig årslønn i økonomien og trakk årslønnsveksten opp i 2020. Denne effekten reverseres når de lavtlønnede i stadig større grad kommer tilbake på jobb, og vil trekke årslønnsveksten ned i 2021 og 2022.

DNB har nylig spådd en lønnsvekst på 3,8 prosent i 2022, som kan bety en frontfagsramme rundt 4,0 prosent. Det ville i så fall bli den klart høyeste rammen i årene etter Holden III-utvalget i 2013. 2014 var et år i høykonjunktur, så på den bakgrunn virker anslaget høyt.

Det er alltid usikkert hvor høy lønnsvekst konkurranseutsatt sektor «kan klare». Kronekurs og produktpriser er avgjørende og volatile størrelser. Svingningene har vært spesielt store under pandemien, og usikkerheten dermed enda større enn vanlig.