Publisert: 02.01.2020

Statistikk og annen informasjon peker nå mot at et konjunkturomslag har funnet sted i norsk økonomi. Aktivitetsveksten har ikke bare avtatt, men har etter juli vært helt fraværende. Norges Banks regionale nettverk sier at veksten har falt og skal ytterligere ned, mens overvekten av optimister blant NHOs medlemmer er halvert. Svak utvikling i fastlandsøkonomien har vært akkompagnert av økt AKU-ledighet og paddeflat NAV-ledighet. Men hvordan kom vi hit?

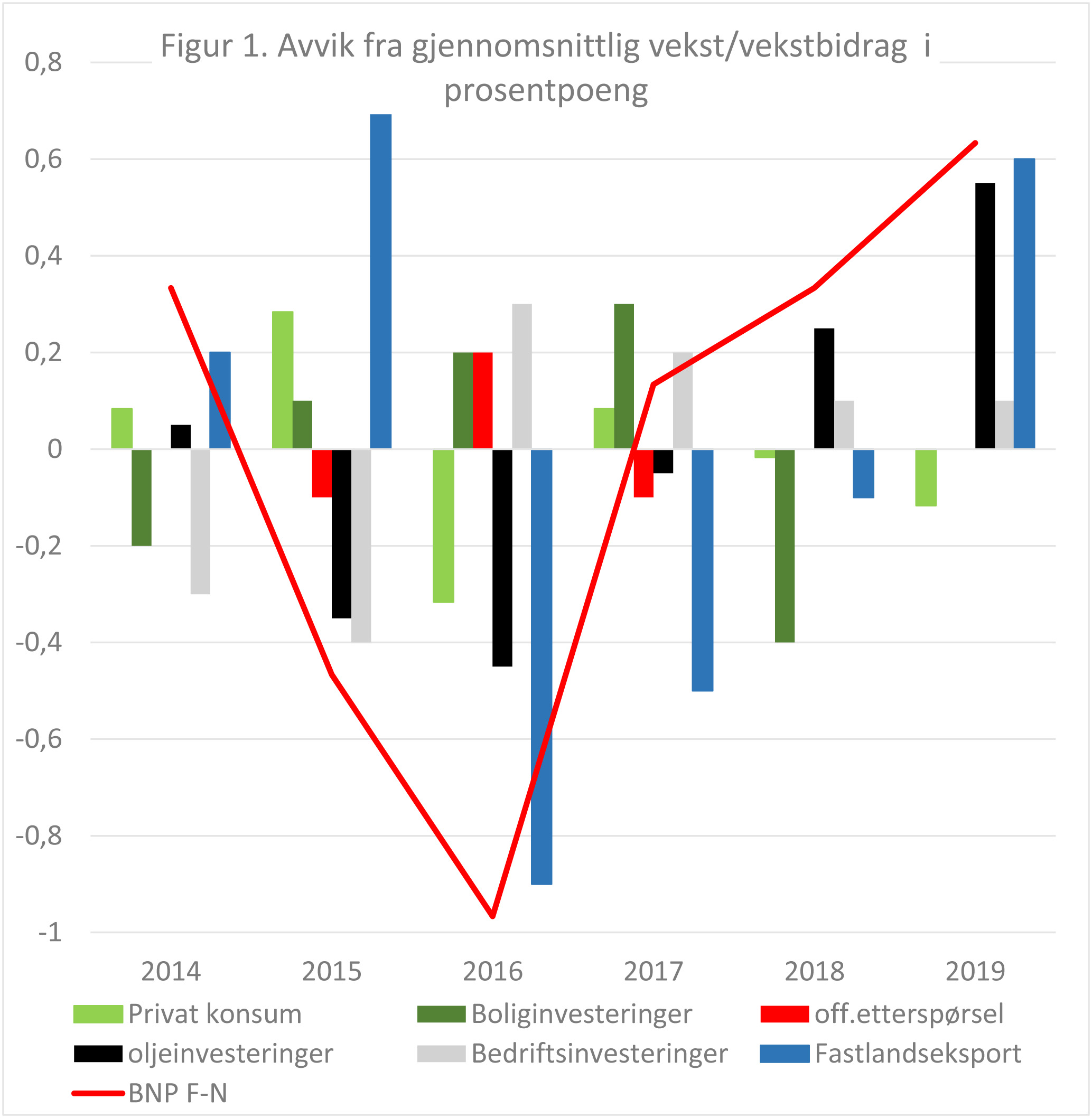

Oljeinvesteringene er sentrale i inneværende konjunktursykel. Det er imidlertid svingninger i andre hovedstørrelser på etterspørselssiden som har vært vel så viktige i enkelt-år. På bakgrunn av årsstatistikk, vil 2019 ganske sikkert bli karakterisert som et oppgangsår. Figur 1 er laget med utgangspunkt i SSBs beregninger og tar hensyn til at importinnholdet er forskjellig for ulike typer etterspørsel. Den viser at impulsen fra fastlandseksporten var like viktig som oljeinvesteringene for årets oppgang. I 2015 bidro oljeinvesteringene og bedriftsinvesteringene på fastlandet like mye til nedgangen, mens fastlandseksporten virket sterkt dempende. I nedgangen til bunnen i 2016 var fastlandseksporten faktisk viktigere enn oljeinvesteringene.

Fig. 1 (Kilder: SSB og KS)

Mens andre etterspørselskomponenter forsterker konjunkturutslaget det ene året og motvirker det neste, er oljeinvesteringenes bidrag konsistente med konjunkturbevegelsene. Oljeinvesteringene kan dermed sies å ha generert mye av konjunkturforløpet.

Betydningen av «olje» for konjunkturene er mer enn impulsene fra investeringene. Oljenæringene i utlandet utgjør viktige markeder for norsk fastlandseksport. Både kronekurs og norske aksjekurser påvirkes av oljeprisen. «Andre faktorer» er ikke vist i figuren, og inneholder blant annet impulsene fra produktinnsatsen i oljesektoren. Svingninger i oljesektorens sysselsetting vil også påvirke andre deler av økonomien.

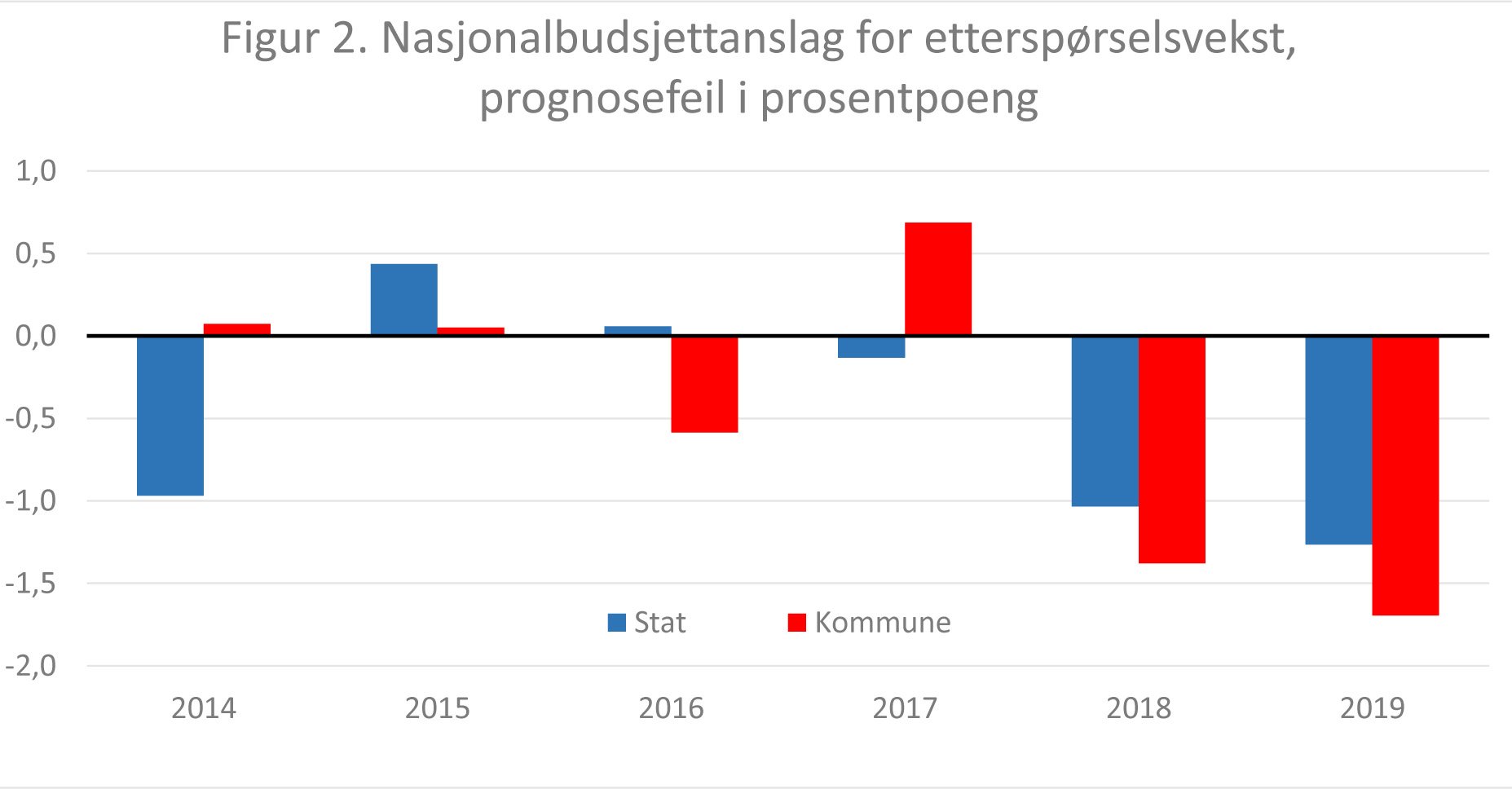

Pengepolitikken kan ikke leses ut av figuren, men virker gjennom all etterspørsel. Finanspolitikkens realøkonomiske virkninger på kort sikt går først og fremst gjennom offentlig etterspørsel. Den beskjedne konjunkturdempningen har mange årsaker. Statens kontroll med kommunesektoren er begrenset og indirekte, noe som ikke bare hviler på kommunenes selvstendige rolle. Anslagene i Nasjonalbudsjettene (NB) for kommunal skatteinngang har vært svært lite presise og kan ha bidratt til at ressursbruken ikke blir som forventet. Som figur 2 viser er NBs etterspørselsanslag ikke bedre for staten enn for kommunene. Konklusjonene hviler i noen grad på foreløpige og ufullstendige tall for 2018 og 2019, hvor offentlig etterspørsel ser ut til å ha vært klart større enn forventet.

Fig. 2 (Kilder: Finansdepartementet, SSB og KS)

Vi er mange som har regnet med omslag til konjunkturnedgang i 2020. Høstens svake utvikling kan alternativt ses som en liten fremskynding, eller som et varsel om kraftig nedgang.

Hva vet vi om 2020? Tre flere normale arbeidsdager i 2020 enn i 2019 hever ifølge SSB BNP-veksten med 0,5 prosentpoeng. Dermed blir veksten i BNP høyere enn det den underliggende utviklingen skulle tilsi og antall sysselsette personer vil utvikle seg klart svakere enn produksjonsveksten.

Oljeinvesteringene har økt kraftig gjennom 2019. De vil dermed gå klart ned gjennom neste år selv om veksten i årsgjennomsnittet for 2020 skulle bli i tråd med de mest optimistiske av dagens prognoser. Investeringene i industri og kraftforsyning er likeledes på vei ned ifølge SSBs investeringsundersøkelse.

Nasjonalbudsjettet viser beskjeden vekst i offentlig sektor. Det bekreftes av KS' budsjettundersøkelse som viser at andelen kommuner som oppfatter budsjettarbeidet som mer krevende enn året før er rekordhøy og at det foretas de største effektivitets- og innsparingstiltak på mange år.

Reallønna løftes markert i år og trolig også i 2020, og stimulerer etterspørselen fra husholdningene. Privat konsum har imidlertid i den senere tid utviklet seg svakt. Men er det et strukturelt fenomen? Reformene i pensjonssystem kan ha økt folks ønske om sparing. Reallønnsutviklingen har på sin side vært svak i flere år til og med i 2018, og median realinntekten i husholdningene var således lavere i 2018 enn i 2013. Det er vanskelig å tro at et nytt år med klar reallønnsvekst, slik det nå ligger an til for 2020, ikke skal gi et løft i konsumet. Boligprisutviklingen har roet seg ned og gir et bilde av god markedsbalanse. Boligbyggingen vil dermed neppe gi store impulser i 2020.

Utsiktene for internasjonal økonomi fremstår kanskje som litt lysere, og mindre usikre enn det de har gjort en stund. Dette forsterker stimulansen på eksporten fra dagens svake kronekurs, og kan være positivt for bedriftsinvesteringer på fastlandet.

Konklusjonen for 2020 synes klar: Moderate impulser med litt ulike fortegn over hele linja. Fallet i oljeinvesteringene gjennom året og beskjeden vekst i offentlig etterspørsel vil lede til en moderat konjunkturnedgang. Arbeidsledigheten blir høyere enn i 2019. Så lenge krona ikke svekkes kraftig virker en renteøkning lite sannsynlig. Rentekutt virker mer relevant, men neppe alt i 2020.