Publisert: 06.05.2019

Denne kronikken som er skrevet av sjeføkonom i KS, Torbjørn Eika, sto først på trykk i Finansavisen lørdag 4. mai 2019.

Mange mener mye og sterkt om boligmarkedet. Boligprisene er «sykt» høye, det er umulig å komme inn på boligmarkedet og prisene vil bare fortsette å stige. Høye boligpriser er skyld i at husholdningene er sterkt forgjeldet. Boliger skattes alt for hardt. Boliger skattes alt for lite. Det bygges for mye og boligprisene kommer til å stupe. Alle er enige om at noe bør gjøres, men ikke hva som er problemet. I jakten etter «tiltak» kan viktige hensyn drukne i kortsiktige og ufullstendige vurderinger.

Boligmarkedet er sentralt i mange sammenhenger i det norske samfunnet og i norsk økonomi. Folk trenger hus å bo i, og den store andelen av folks inntekt som brukes på å bo viser at det å bo godt verdsettes høyt.

Ettersom en stor majoritet av norske husholdninger eier sin egen bolig, utgjør verdien av boligene en helt dominerende del av formuen til de fleste. Endringer i boligprisen slår dermed rett ut i husholdningenes formue, og med en betydelig virkning på den samlede formue. Størrelsen på folks formue, og dermed boligprisene, påvirker deres mulighet til å få lån og deres etterspørsel etter alle varer og tjenester.

Bygging av boliger er også en meget viktig del av norsk økonomi. Boliginvesteringer tilsvarer nær syv prosent av Fastlands-Norges BNP, og verdiskapingen i bygg og anlegg var i 2018 litt større enn i industrien. Samtidig er det betydelige svingninger i boliginvesteringene fra år til annet slik at de ofte er meget sentrale i konjunkturutviklingen i makro.

Økt boligbygging foreskrives ofte som løsningen på «problemet» i boligmarkedet. Mange vil også forsterke tiltak for å gjøre spesielt unge i stand til å komme inn i markedet gjennom subsidierte lån eller subsidiert boligsparing. Analysene som ligger bak disse «løsningene» tar kanskje for lett på hvorfor etterspørselen er «høy» og det at «bolig» er et svært lite homogent produkt. Det er enorme forskjeller når det gjelder beliggenhet i vid forstand, størrelse, kvalitet og boligtype. De grunnleggende behovene knyttet til å bo kan dekkes på ulike måter og med ulik standard og til ulik kostnad.

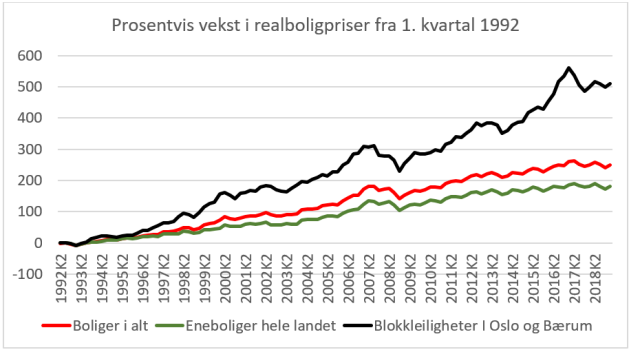

Den enorme realprisvekst på boliger siden 1992, som nok er en sentral del av det som oppfattes som problematisk, skyldes særlig fire forhold:

- Boligprisene var i 1992 kommet på et bunnivå – langt under nivået fundamentale forhold skulle tilsi. Prisfallet skjedde gjennom selvforsterkende prosesser i – og som en del av – konjunkturnedgangen etter jappe-tiden på slutten av 1980-tallet

- Dette har i stor grad vært en periode med økende og høy befolkningsvekst som i noen grad henger sammen med neste punkt

- «Oljen» har bidratt til at husholdningene i perioden har hatt en formidabel inntektsvekst som de aller fleste i Norge har fått ta del i

- Finanskrisen har bidratt til at rentenivået i de siste ti årene har kommet svært langt ned

Alle disse momentene er forbigående i natur, noe mange i liten grad ser ut til å ta inn over seg. Mange «sannheter» om boligmarkedet i de foregående 26 årene vil dermed ikke være det i tiden framover.

Den høye etterspørselen etter bolig henger i noen grad sammen med svakheter i beskatningen. Beskjeden beskatning av avkastningen av spesielt egen bolig sammenliknet med investeringer i andre objekter, gir et høyere boligkonsum og mindre konsum av andre goder, enn det folk ville ønsket uten vridningen fra skattene. Økt skatt på bolig vil føre til at boligene gjennomgående blir litt mindre og at tomtestørrelsene i sentrale/populære strøk reduseres. Dermed blir det plass til flere.

Økt boligbygging vil isolert sett redusere prisene. Men hvis en samtidig hjelper til med finansieringen til noen, er det samlede resultatet ikke opplagt. Økt bygging kan imidlertid også gjør hele områder/byer mindre attraktive, og dermed også redusere boligprisene gjennom redusert etterspørsel. Om det vil innebære velferdsgevinster er mindre opplagt.

Ingen må bo i Oslo, muligens med unntak for kongen. Å strebe etter å gjøre det mulig for alle å bosette seg bestemte steder og med en «passende stor bolig» fremstår som lite smart. Med en målsetting om også å ta hele landet i bruk blir det helt absurd. Men trivelige og effektive bomiljøer krever kanskje at de i noen grad bebos av folk med ulike behov og betalingsevne/lønn.

Preferanser for å bo i et konkret område påvirkes av prisene og av spesifikke forhold knyttet til boligene og omgivelsene, inkludert infrastruktur og jobbmuligheter. Offentlig tilrettelegging, planlegging og krav kan bidra til en bebyggelse som gir en variert beboersammensetning i tillegg til å nå målsettinger på andre områder. Målrettet økonomisk hjelp til spesifikke grupper kan hjelpe marginale grupper inn i boligmarkedet og bidra til gode bomiljøer, mens mer generelle tiltak av type BSU neppe sikrer mange etableringer i boligmarkedet per budsjettkrone.

Boligmarkedets betydelige innflytelse på makroøkonomien innebærer at kraftfulle tiltak, som økt/riktigere beskatning av boliger, bør fases inn over tid. Tiltakenes virkninger på andre områder må vurderes, noe som bør innebære at en for eksempel ikke begrenser fradragsretten for renteutgifter boliglån og dermed skaper en asymmetri i skattesystemet.