Publisert: 24.04.2023

Denne kronikken av sjeføkonom i KS, Torbjørn Eika, sto på trykk i Finansavisen 22. april 2023.

Sterke impulser, men stabil realøkonomi

Det er en underlig tid. Arbeidsledigheten målt hos NAV har vært stabil siste 12 måneder, og ledigheten er den klart laveste etter opptakten til finanskrisen i 2008. Dette har skjedd til tross for sterke impulser mot økonomi og samfunn i etterkant av to år med pandemi med varierende restriksjoner på aktivitet, krig i Europa, og store svingninger i valutakurser og i råvarepriser inkludert energivarer. Pandemien har bidratt til store problemer i logistikk og verdikjeder, på grunn av nedstengninger og vansker med å predikere etterspørselen. Og krigen har bidratt til utsikter til deglobalisering og store endringer i sammensetningen av offentlige budsjetter.

Prisstigning har vært høyere enn det halvparten av den voksne befolkningen har opplevd tidligere, og renteoppgangen den raskeste på 25 år. Dette har folk merket på kroppen. Renteoppgangen har kommet i en situasjon med fall i reallønningene, og ikke som følge av høy lønnsvekst.

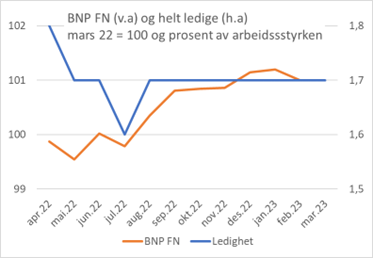

Med de siste korona-restriksjonene litt på avstand tok aktivitetsnivået seg raskt opp gjennom sommeren i fjor. Det siste halvåret har derimot vært preget av en svak og i hovedsak nokså stabil etterspørsel. BNP-forløpet gjenfinnes ikke i utviklingen i arbeidsledigheten. Ledigheten har vært nær uendret i 12 måneder.

Figur 1: BNP F-N (v.a.)og helt ledige (h.a.). Mars 22 = 100 og prosent av arbeidsstyrken

Kilde: SSB, NAV og KS

Hvorfor så lav arbeidsledighet?

Gjennom de tre årene fra rett før pandemien og til februar i år har fastlands-BNP i gjennomsnitt steget med 1,4 prosent årlig. Det er lavere enn det mange oppfatter som den langsiktige veksten i økonomien, og tilsier dermed at konjunktursituasjonen er klart svakere enn rett før pandemien. Samtidig har arbeidsledighetsraten det siste året vært stabilt 0,4 prosentpoeng lavere enn før pandemien – noe som altså signaliserer en klart sterkere konjunktursituasjon.

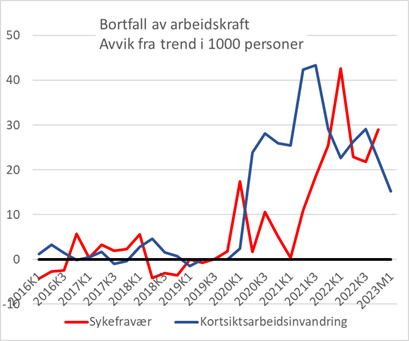

Figur 2: Bortfall av arbeidskraft. Avvik fra trend i 1000 personer

Kilde: SSB og KS

Misforholdet mellom utviklingen i BNP og arbeidsledigheten må ses i sammenheng med utviklingen i kortsiktig arbeidsinnvandring og sykefravær. Den kortsiktige arbeidsinnvandringen har fra starten av pandemien vært klart lavere enn trenden fra årene før. Avviket fra trenden er riktignok redusert fra toppen i 2021, men var i januar og februar i år fremdeles rundt 15.000 personer. Samtidig er sykefraværet veldig høyt og har steget markert i perioden arbeidsinnvandringen har tatt seg opp. I de tre siste kvartalene i fjor kan sykefraværet ha tilsvart rundt 25.000 gjennomsnittlige årsverk.

Krise eller høykonjunktur?

Det er ingen krise i makrotallene for norsk økonomi. Men de sterke negative impulsene mot både makro- og husholdningsøkonomien kan oppfattes som krise. Stemningsindikatorene viser at folk er pessimistiske. Dette har åpenbart sammenheng med at realinntektene for mange har utviklet seg svakt, og at spesielt nødvendighetsvarer som mat og elektrisitet har økt mye mer i pris enn vanlig. I tillegg kommer et markert omslag i forløp og utsikter for renta.

En slik pessimisme er imidlertid ikke ensbetydende med at brede lag av husholdningene faktisk har det økonomisk vanskelig. Relativt høyt inntektsnivå og fortsatt buffere fra korona-tvangssparingen sørger for det. Køene på fattighusene og i matutdelingene indikerer imidlertid at andelen av befolkningen med betydelige økonomiske utfordringer øker. Dermed kan en oppleve det uvanlige at kapasitetsutnyttelsen i økonomien er høy samtidig som at antall husholdninger med økonomiske problemer øker. De siste makrodata tilsier en stram politikk, mens hensyn til en økende andel husholdninger med store utfordringer tilsier stimulering. De motstridene hensynene kan forenes i en stram økonomisk politikk i makro, men med selektive tiltak mot vanskeligstilte.

Må se fremover

Det som var en optimal politikk for økonomien i den nære fortid kan fort vise seg feil når man ser litt framover. De tvangssparte midlene vil ta slutt og renteøkningene virker med en tidsforsinkelse på husholdningsøkonomien og etter hvert på nasjonaløkonomien. At kostnadsveksten i nasjonalbudsjettet for 2023 ble kraftig undervurdert har bidratt til at offentlige budsjetter har blitt langt stammere enn antatt. Dette vil etter hvert slå ut i negative impulser mot økonomien, med mindre kompensasjonene som er varslet i revidert nasjonalbudsjett baseres på realistiske forutsetninger og også tar høyde for det høye kostnadsnivået inn i 2023.

Lav arbeidsledighet og mangel på arbeidskraft er årsaken til at vi kan snakke om at økonomien er i høykonjunktur. Dette hviler i stor grad på forhold som i noen grad er midlertidige. Det er ikke kraftig etterspørselsvekst som hverken har bidratt til presset i arbeidsmarkedet eller den økte inflasjonen. De siste tallene tyder på at de kortsiktige arbeidsinnvandrerne er i ferd med å komme tilbake, mens økt sykefravær har motvirket en økning i arbeidsledigheten. Det er grunn til å tro at økningen i sykefraværet har sammenheng med pandemien, og at det vil normaliseres. Det er mindre opplagt at den kortsiktige arbeidsinnvandringen skal komme helt tilbake til tidligere trend. Å ha planene klare for en mer ekspansiv politikk, en plan B, fremstår som mer nødvendig og fornuftig enn noen gang.