Publisert: 30.01.2023

Konjunktursituasjonen ved årsskiftet 2022-23

BNP fastlands-Norge var 5 prosent høyere i november 2022 enn i februar 2020, noe som tilsvarer en årlig vekst på 1 ¾ prosent. Dette er akkurat det som Finansdepartementet regner som den langsiktige veksten i økonomien. Isolert sett skulle det tilsi at konjunktursituasjonen var den samme. Men arbeidsledigheten har i andre halvår 2022 vært så lav som 1,6 prosent, eller 0,5 prosentpoeng lavere enn rett før pandemien. Samtidig har antall ledige stillinger vært rekordhøyt så situasjonen i arbeidsmarkedet rettferdiggjør at økonomien kan beskrives som å være i høykonjunktur.

Figur 1: Helt arbeidsledige i prosent av arbeidsstyrken. Kilder: NAV, Norges Bank, Finansdepartementet og KS

Figur 2: Ledige stillinger, sesongjustert i 1000. Kilde SSB

Krisene har kommet i ett sett. Konsekvensene av pandemien er ennå ikke over, mens det er krigen i Ukraina, energisituasjonen og de høye matvareprisene som nå er i fokus. Det er dette som har fått inflasjonen opp og i liten grad den norske høykonjunkturen. Og det er heller ikke en veldig høy innenlandsk etterspørsel som har gitt oss høykonjunkturen. Privat konsum og investeringene i fastlandsbedriftene var i november 2022 relativt høy, mens andre etterspørselskomponenter har utviklet seg nokså beskjedent fra før pandemien, jf. figur 3.

Figur 3: Vekst i etterspørsel og verdiskaping fra før pandemien (februar 2020 til november 2022) regnet som årlig rate i prosent. Kilder: SSB og KS

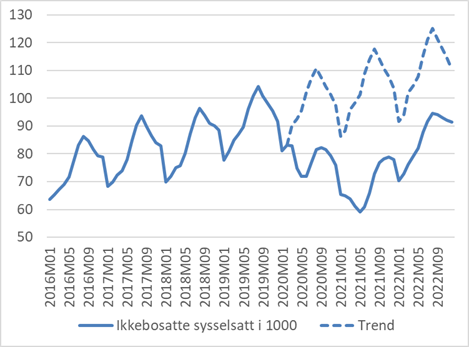

At arbeidsledigheten er historisk lav, mens BNP er mer på det jevne henger i hovedsak sammen med at den kortsiktige arbeidsinnvandringen er betydelig lavere enn det trenden før pandemien skulle tilsi. Nedgangen i antall helt arbeidsledige fra februar 2020 til desember 2022 var på sin side 18.000. I desember 2022 var sysselsettingen av ikke-bosatte 19.000 lavere enn om trenden fra før pandemien hadde fortsatt og denne nedgangen i arbeidstilbudet kan dermed «forklare» hele nedgangen i arbeidsledigheten.

Figur 4: Ikke-bosatte sysselsatte i 1000 personer. Kilder: SSB og KS

Prisveksten steg kraftig gjennom 2022, og den samlede konsumprisveksten (KPI) var 5,8 prosent og den underliggende inflasjonen (KPI-JAE) 3,9 prosent som årsgjennomsnitt i fjor. Dette skyldes i hovedsak kraftig vekst i internasjonale råvarepriser inkludert energi, og fortsatte flaskehalser og problemer med verdikjeder som følge av pandemien. Prisveksten i Norge er også blant de laveste i Europa. Det er ikke bare importerte varer som stiger i pris. I norsk produksjon inngår mange importerte varer og når disse stiger i pris vil de økte kostnadene over tid veltes over i prisene på egne produkter. For enkelte norskproduserte varer bestemmes også prisene i stor grad internasjonalt. Foreløpig er det få klare tegn til at presset i det norske arbeidsmarkedet har bidratt til å heve inflasjonen av betydning.

Utsiktene

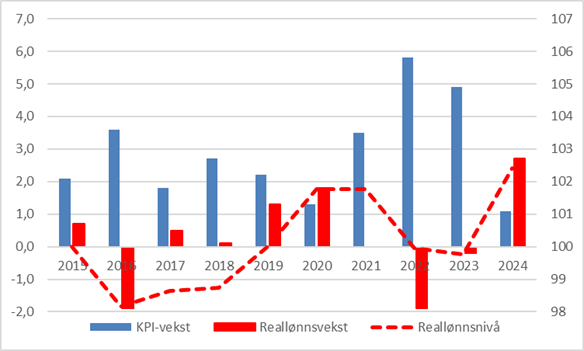

Ved lønnsoppgjør våren 2022 forholdt partene seg til prisanslaget fra det tekniske beregningsutvalget på 3,3 prosent. Med frontfagsrammen på 3,7 prosent, ville det innebåret en liten reallønnsvekst. Nå ser det derimot ut til at det ble et reallønnsfall på rundt 2,0 prosent og reallønna er i så fall nede på 2015-nivå.

Figur 5: Regnskap og prognoser fra SSB: Vekst i konsumprisindeksen (KPI) og reallønn, og reallønnsnivå 2015 = 100, kilder: SSB og KS

Det kraftige fallet i reallønna og økte renter gjennom fjoråret trekker i retning av en meget beskjeden utvikling i privat konsum framover. De ekstra oppsparte midler gjennom pandemien, som blant annet hadde bakgrunn i restriksjoner, reduserer imidlertid behovet for å ta ned konsumet. Men disse bufferne vil etter hvert bygges ned og i mindre grad bidra til at konsumnivået holdes oppe.

Når det gjelder investeringene er det nesten bare oljeinvesteringene som er ventet å øke i år og neste år. Industriinvesteringene kan riktignok komme til å øke, mens utsiktene for andre fastlandsnæringer er langt mer beskjedne. Både Norges Bank og SSB venter at boliginvesteringene faller klart i år og øker marginalt til neste år. Også investeringene i offentlig sektor ventes å utvikle seg beskjedent.

Eksporten fra fastlands-Norge ventes å øke både i 2023 og 2024. I år er nok det i stor grad en effekt av økt eksportvolum gjennom 2022. En bedring av den kostnadsmessige konkurranseevnen vil trolig bidra positivt, mens veksten internasjonalt ventes å bli lav.

Det er et stort sprik mellom SSB og Norges Bank i vurderingen av aktivitetsveksten framover målt med fastlands-BNP. Uendret aktivitetsnivå fra november korrigert ned med 0,6 prosentpoeng fordi det er to flere bevegelige helligdager i 2022, vil gi en vekst i årsgjennomsnittet på 0,8 prosent. SSBs anslår veksten i fastlands-BNP til 1,4 prosent i 2023, mens Norges Bank venter et fall 0,1 prosent (men tar eksplisitt ikke hensyn til antall arbeidsdager). Dermed venter SSB en liten økning av aktivitetsnivået framover, mens Norges Bank venter en nokså sterk nedgang. I 2024 venter Norges Bank en svært liten økning, mens SSB venter en vekst på 1,6 prosent, altså nesten det mange oppfatter som trendveksten i økonomien.

Prognosene for arbeidsledigheten er derimot nokså lik for i år, men en moderat økning. For 2024 blir det imidlertid igjen avvik ved at Norges Bank venter en tilsvarende økning som i år, mens ledigheten i SSBs prognose ikke øker videre før i 2025.

Makroøkonomiske prognoser, vekst fra året før i prosent der ikke annet framgår

|

|

2022 |

2023 |

2024 |

||

|

|

SSB |

SSB |

NB |

SSB |

NB |

|

Privat konsum |

6,8 |

0,8 |

-1,5 |

1,4 |

0,5 |

|

Offentlig konsum |

0,1 |

1,3 |

0,41 |

1,7 |

2,01 |

|

Oljeinvesteringer |

-7,5 |

4,0 |

4,0 |

10,0 |

12,0 |

|

Investeringer fastlandsbedrifter |

16,6 |

0,2 |

-0,9 |

-3,1 |

-0,2 |

|

Boliginvesteringer |

-2,6 |

-6,0 |

-4,8 |

0,2 |

1,6 |

|

Offentlige investeringer |

1,5 |

0,8 |

|

3,8 |

|

|

Tradisjonell vareeksport |

0,4 |

5,8 |

4,52 |

3,1 |

2,12 |

|

BNP Fastlands-Norge |

3,8 |

1,2 |

-0,13 |

1,6 |

0,2 |

|

Sysselsatte personer |

3,8 |

0,0 |

-0,4 |

0,2 |

-0,4 |

|

Arbeidsledighetsrate NAV/AKU |

1,8/3,3 |

-/3,7 |

2,0/- |

-/3,7 |

2,4/- |

|

Årslønn |

3,9 |

4,7 |

4,7 |

3,8 |

4,3 |

|

Konsumprisindeksen |

5,8 |

4,9 |

4,8 |

1,1 |

2,8 |

|

Pengemarkedsrente |

2,0 |

3,3 |

3,4 |

2,7 |

3,2 |

Kilder: SSB: KT desember 2022, NB: Norges Bank, PPR 4/2022

- Offentlig konsum og offentlige investeringer

- Eksport fra fastlands-Norge

- Ikke tatt hensyn til at det er 2 færre arbeidsdager i 2023 sammenliknet med 2022

Pris- og lønnsveksten for 2023 vurderes ganske likt av SSB og Norges Bank. Begge anslår årslønnsveksten til 4,7 prosent og KPI-veksten litt høyere, slik at det blir en liten reallønnsnedgang. For 2024 er prognosene deres imidlertid svært avvikende. Norges Bank anslår en betydelig høyere prisvekst og en klart høyere lønnsvekst. Begge institusjonene regner med en kraftig reallønnsvekst, men SSB klart høyest med 2,7 prosent mot Norges Banks 1,5 prosent. Usikkerheten om prisveksten er åpenbart svært stor, særlig fordi utfallsrommet for elektrisitetsprisene er så stort. I den senere tid er fremtidsprisene redusert – noe som sannsynliggjør en lavere prisvekst i 2023 enn anslagene fra desember.

Økonomisk politikk

Den økonomiske politikken er så langt i år rettet inn mot å bremse aktivitetsveksten. Rentene er varslet å bli satt ytterligere opp, i hvert fall en gang til. Norges Banke rentebane holder rentene seg oppe langt ut i 2024, mens SSB venter at den settes en del ned fra slutten av inneværende år.

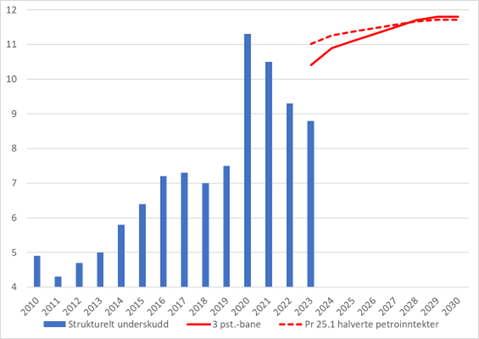

Figur 6: 3-prosentbanen og strukturelt oljekorrigert budsjettunderskudd (oljepengebruk) som prosent av trenden til BNP Fastlands-Norge. Kilder: Nasjonalbudsjettet for 2023 og KS

Finanspolitikken ser ut til å bli spesielt stram i år. Et langt høyere kostnadsnivå enn lagt til grunn ved behandlingen av statsbudsjettet vil trolig innebære en kraftig negativ impuls mot økonomien. Som figur 6 viser – er det ikke handlingsregelens 3-prosentbane som krever en stram politikk. Krigen i Ukraina har gitt store og overraskende energi-inntekter, oljepengebruken har vært lavere og krona svakere enn lagt til grunn i perspektivmeldinga fra 2021. Den stramme finanspolitikken er begrunnet med å få ned den høye inflasjonen og begrense renteøkningene.

Det tilsynelatende trendbruddet i den kortsiktige arbeidsinnvandringen, jf. figur 4, er en god begrunnelse for en stram politikk. Dersom dette ikke reverseres tilsier det at økonomien må over på en lavere etterspørselsbane enn før pandemien. Hvor mye av dette som skjer «av seg selv» - og i hvert fall uten hjelp av den svært stramme finanspolitikken er et åpent spørsmål. De aller fleste er enige om at den økonomiske utviklingen er mer usikkert enn normalt, og en kan derfor ikke utelukke at både norsk makroøkonomi og en akseptabel produksjon av offentlige tjenester, vil kreve tilleggsbevilgninger i løpet av året.

Det er gode grunner til å ha en betydelig sikkerhetsmargin til 3-prosentbanen. Verdens børser og kronekursen vil – en eller annen gang – gi et kraftig fall i 3-prosentbanen. Det er også store utfordringer for offentlige finanser på lang sikt, som gjør at en med fordel kan holde igjen på pengebruken nå når 3-prosentbanen øker markert.