Publisert: 13.05.2020

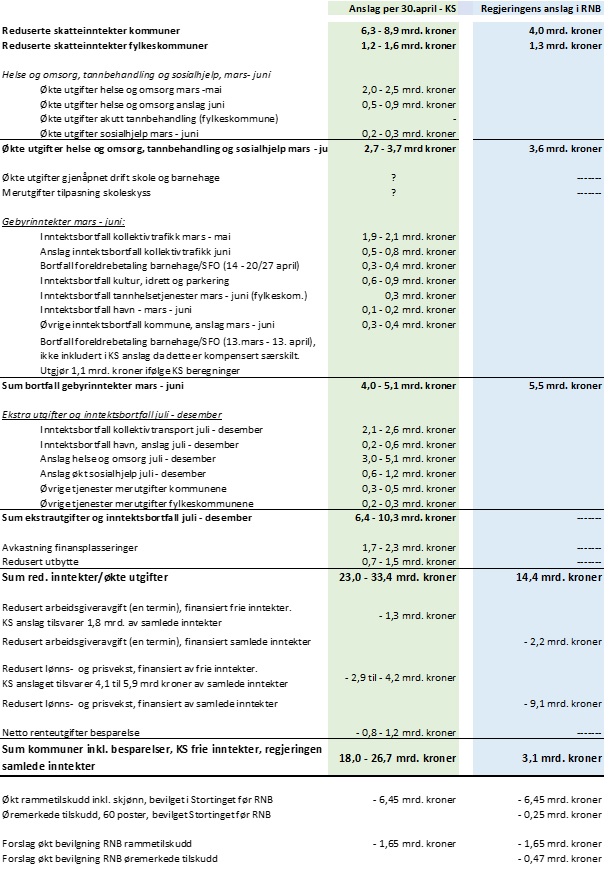

KS har i flere omganger regnet på kommunesektorens tapte inntekter og økte utgifter i 2020. Dette dreier seg først og fremst om konsekvenser av virusutbruddet. I våre beregninger fra slutten av april, anslås tapet til å være i området 18-27 milliarder kroner. Regjeringen har i revidert nasjonalbudsjett 2020 (RNB) også regnet på det samme og kommet til et svært annet resultat, nemlig vel 3 milliarder kroner.

Se opptak fra digitalt stormøte om Kommuneproposisjonen 2021 og Revidert nasjonalbudsjett (RNB) for 2020 her

Se opptak fra digitalt stormøte om Kommuneproposisjonen 2021 og Revidert nasjonalbudsjett (RNB) for 2020 her

Forskjellen mellom RNB og KS er i hovedsak knyttet til forskjeller på tre områder:

- Skattetap

- Andre inntektsbortfall og ekstrakostnader for annet halvår 2020

- Effekt av redusert lønns- og prisvekst (kommunal deflator)

Skattetap

KS’ anslag for redusert skatteinngang har tatt utgangspunkt i SSBs siste makroøkonomiske prognoser. Disse samsvarer for øvrig godt med de siste prognosene fra Norges Bank, NHO, LO og en del private banker. RNB har derimot en klart mindre nedgang i verdiskaping (BNP) og sysselsetting, samt lavere anslått lønns- og prisvekst enn i de andre prognosene. Selv om KS dermed har lagt til grunn en høyere lønnsvekst enn RNB, blir vårt anslåtte skattetap vesentlig større, 9 mrd. kroner mot 5,3 mrd. kroner i RNB. Vi kan se to faktorer som bidrar til å forklare avviket, og aner noen flere.

Den klareste kilden til avvik gjelder sysselsettingsutviklingen. I RNB er nedgangen bare anslått til 1,0 prosent, mens SSB-prognosen - som vi har lagt til grunn - har en nedgang på 2,3 prosent. Den andre åpenbare kilden til avvik, er et punkt hvor RNB av naturlige grunner sannsynligvis kommer til å få rett, nemlig at perioden med enkelte av de gunstige endringene i inntektssikringsordningene er foreslått forlenget.

Skatt på kapitalinntekter, formue og effekt av reduserte rentefradrag oppfatter vi som den klart mest usikre delen av skattetapet, og i KS’ beregning står dette for 1/3-del av tapet. Her antar vi at RNB legger til grunn vesentlig mindre tap enn KS. Dette kan naturlig føres tilbake til større optimisme om den realøkonomiske utviklingen og den lavere lønnsveksten, men det kan heller ikke ses bort fra at departementet har informasjon som KS ikke har tilgang til.

Ellers vil ulike forutsetninger knyttet til faktorene nedenfor kunne forklare forskjeller, men her har vi ikke sett hva som legges til grunn:

- Andelen permitterte og arbeidsledige som tjener over 6G

- Andelen av de som ikke fikk den jobben de ville ha hatt uten «korona» – som går ut av arbeidsmarkedet (ingen skatteinngang fra dem)

- Endringer i omfanget av overtid (inngår ikke i årslønnsveksten)

Kostnadsøkninger og andre inntektsbortfall for annet halvår 2020

I RNB har man fokusert på virkningene fram til sommeren. Det er rett og slett ikke lagt inn noen utgiftsøkninger eller reduserte inntekter for annet halvår for annet enn skatt og effektene av lavere lønns- og prisvekst. KS’ anslag for annet halvår er naturligvis usikkert og mer usikkert enn den nære fremtid, noe som fremgår av bredden i vårt oppgitte intervall.

Lønns- og prisvekst (kommunal deflator)

KS har anslått deflator-veksten i 2020 til 2,1 prosent, mens RNB2020 har 1,4 prosent. RNB-anslaget bygger på en lønnsvekst på 1,5 prosent, mens våre (igjen) er basert på SSBs siste prognose på 2,0 prosent.

RNBs anslag må innebære ett 0-oppgjør i kommunal sektor og knapt nok det. Summen av lønnsoverheng og en realistisk glidning, er minst 1,5 prosent. RNBs lønnsprognose for veksten i gjennomsnittlig årslønn for hele økonomien er markert lavere enn alle andre prognoser.

Prisutviklingen for varer og tjenester som kommunesektoren kjøper, utgjør nær 40 prosent utgiftene. Også her har RNB et avvikende anslag, med vekst i konsumprisindeksen (KPI) på kun 1,0 prosent. Kostnadsveksten i kommunesektoren ligger normalt noe over KPI. KS’ har ikke lagt inn noe annet anslag for denne prisveksten enn det som lå i NB2020. KPI påvirkes av kraftfulle effekter i «alle retninger». Svakere krone trekker opp, mens lavere energipriser trekker ned. Det er også kostnadsdrivende faktorer mer eller mindre direkte knyttet til korona-situasjonen: Smittevernskostnader, problemer knyttet til verdikjeder, transport, tilgang på utenlandsk arbeidskraft og tilsvarende problemer i utlandet. I tillegg har kommuner og fylkeskommuner avtaler som allerede er prisregulert for inneværende år. Spørsmålet er om det tas tilstrekkelig høyde for alle disse spesielle momentene i RNBs deflator-anslag.

Ved å se på den realverdiøkningen av lavere lønns- og prisvekst på utgifter finansiert av frie inntekter (skatt og rammetilskudd), isolerer man virkningene til det som påvirker kommunenes økonomiske handlefrihet. RNB har derimot tatt utgangspunkt i samlede inntekter, hvilket betyr at kommunesektoren godskrives gevinster som i realiteten tilfaller andre.

KS’ anslag sett opp mot RNB. Tabell: KS

Lytt også til KS-podden "Der livet leves" hvor styreleder Bjørn Arild Gram i forkant forteller om forventninger til Revidert nasjonalbudsjett for 2019 (RNB) og Kommuneproposisjonen 2021.